Accéder à la propriété sans Riba : 4 alternatives concrètes pour financer son logement

Section : Finance | Mots-clés : islam et credit immobilier, Finance

A ne pas manquer : on vous a préparé Checklist préparation achat immobilier halal — c’est gratuit, en fin d’article.

L’accession à la propriété représente un défi majeur pour les familles musulmanes souhaitant concilier leurs projets de vie avec le respect des principes religieux. Le système bancaire français repose quasi exclusivement sur le prêt à intérêt, une pratique formellement interdite par le riba. Pour devenir propriétaire sans renier ses convictions, il est nécessaire de maîtriser les mécanismes de la finance islamique et les outils contractuels du droit civil.

Des solutions existent pour acquérir une résidence principale de manière licite. Qu’il s’agisse de produits financiers certifiés ou de montages juridiques spécifiques, ce guide détaille les alternatives concrètes pour financer un achat immobilier tout en préservant son éthique personnelle.

Comprendre l’interdiction du Riba et son impact sur l’immobilier

Dans la jurisprudence islamique, le terme riba désigne tout surplus perçu par le prêteur sur le capital prêté, sans échange de biens ou de services réels. Dans un crédit immobilier classique, la banque ne vend pas un bien, elle loue de l’argent. Cet argent, considéré comme un outil de mesure et non une marchandise, ne peut générer de profit par le simple passage du temps.

La distinction entre commerce et usure

Le Coran établit une distinction claire entre la vente et l’intérêt. La différence fondamentale réside dans le partage du risque. Dans un prêt classique, la banque perçoit ses intérêts indépendamment des aléas de l’emprunteur. La finance islamique prône le partage des profits et des pertes, ou l’adossement systématique de la transaction à un actif tangible. Ici, la banque assume une part de responsabilité dans l’opération.

Le stress spirituel et financier du crédit classique

Le recours au crédit à intérêt est souvent perçu comme un facteur d’insécurité. Le mécanisme des intérêts composés alourdit la dette sur 20 ou 25 ans. Pour le musulman, s’engager dans un contrat incluant du riba génère un sentiment de malaise qui rend l’occupation du foyer moins sereine. La recherche de baraka dans le logement pousse de nombreuses familles à privilégier des voies licites, quitte à patienter davantage pour concrétiser leur achat.

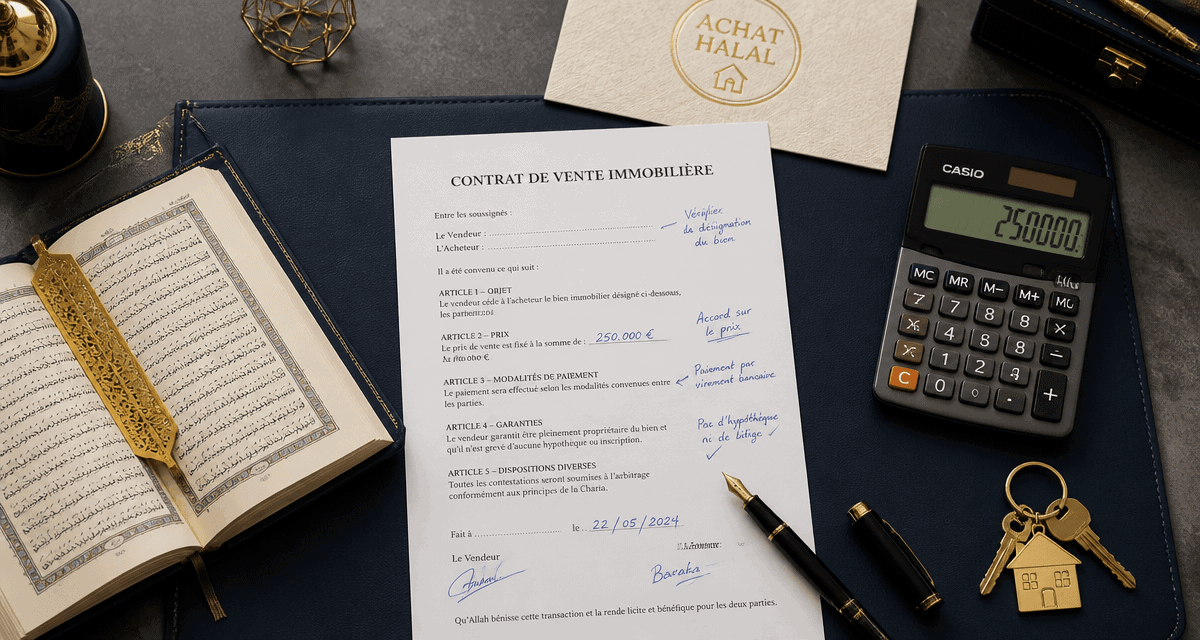

La Mourabaha : le pilier de la finance islamique en France

La Mourabaha constitue aujourd’hui la solution la plus structurée pour acquérir un bien immobilier. Il ne s’agit pas d’un prêt, mais d’un contrat de vente à prix majoré.

Le fonctionnement technique

Dans une opération de Mourabaha, la banque achète directement le bien immobilier au vendeur initial. Elle le revend ensuite au client à un prix convenu à l’avance, incluant une marge bénéficiaire transparente. Le client rembourse ce prix total via des mensualités fixes sur une durée déterminée. Le profit de la banque est connu dès la signature et ne varie jamais, même en cas de fluctuation des taux du marché.

La levée des obstacles fiscaux (Loi de 2010)

La Mourabaha a longtemps été pénalisée par la double taxation des frais de notaire. Grâce à des instructions fiscales précises publiées en 2010, cette double mutation a été supprimée pour les opérations de finance islamique. Les droits de mutation ne sont désormais perçus qu’une seule fois, rendant le coût global de la Mourabaha comparable à celui d’un crédit classique, malgré des frais de structure parfois plus élevés.

Le crédit-vendeur et la vente à terme : des alternatives directes

Le droit civil français offre des outils qui, s’ils sont bien structurés, respectent les principes de l’Islam sans nécessiter l’intervention d’une banque spécialisée.

Le crédit-vendeur : une relation de confiance

Le crédit-vendeur permet au propriétaire actuel du bien d’accepter un paiement échelonné. Au lieu de recevoir la totalité de la somme le jour de la vente, il perçoit un apport initial, puis des mensualités sur plusieurs années. Pour être conforme à l’Islam, le prix de vente total doit être fixé dès le départ et ne comporter aucun intérêt. C’est une solution efficace pour les transactions familiales ou entre particuliers partageant les mêmes valeurs éthiques.

La vente à terme libre

La vente à terme permet d’acquérir un bien en versant des mensualités limitées dans le temps, avec une date de fin connue. Contrairement au crédit bancaire, il n’y a pas de création monétaire ni d’intérêt usuraire. L’acheteur devient propriétaire dès la signature chez le notaire, et le paiement s’étale sur plusieurs années. Ces montages juridiques encadrent votre épargne et protègent votre capital, offrant la rigidité nécessaire pour sécuriser votre investissement sur le long terme.

Comparatif des solutions de financement immobilier

| Critère | Crédit Classique | Mourabaha | Crédit-Vendeur |

|---|---|---|---|

| Nature juridique | Prêt d’argent avec intérêts (Riba), non conforme aux principes islamiques. | Contrat d’achat et revente avec marge commerciale transparente. | Vente à tempérament entre particuliers sans intérêts. |

| Rémunération | Intérêts (Riba) | Marge commerciale | Prix fixe |

| Conformité Islam | Non (Haram) | Oui (Halal) | Oui (si pas d’intérêts) |

| Accessibilité | Très élevée | Limitée | Rare |

| Coût fiscal | Standard | Standard |

Le concept de « Darura » : la nécessité peut-elle justifier le crédit ?

Le débat sur la Darura, ou nécessité, divise la communauté musulmane. Certains avis autorisent le recours au crédit classique pour l’achat de la résidence principale, arguant que la location fragilise le capital familial et que l’accès au logement est un besoin fondamental.

L’avis du Conseil Européen pour la Fatwa et la Recherche

Le Conseil Européen pour la Fatwa et la Recherche a émis un avis autorisant sous conditions strictes le recours au crédit immobilier en Occident. L’argument central repose sur la protection du patrimoine familial face aux coûts élevés du marché locatif.

Une dérogation qui fait débat

Cette fatwa ne fait pas l’unanimité. De nombreux savants considèrent que la nécessité en Islam ne s’applique qu’en cas de danger immédiat. Selon eux, rester locataire ne justifie pas la transgression de l’interdiction du riba. Ils encouragent les fidèles à privilégier l’épargne et les solutions alternatives, même si celles-ci exigent une patience accrue.

Stratégies pratiques pour préparer un achat immobilier Halal

Devenir propriétaire sans riba demande une préparation rigoureuse. Voici quelques leviers pour structurer votre projet :

L’épargne forcée : En l’absence de crédit immédiat, placez l’équivalent d’un loyer sur un compte d’épargne chaque mois. Cela constitue votre futur apport et démontre votre capacité de remboursement aux organismes de finance islamique.

Le Qard Hassan : Il s’agit d’un prêt sans intérêt accordé par des proches ou des associations. Bien que rare pour la totalité d’un achat, il peut compléter un apport personnel pour atteindre le seuil exigé par une banque pratiquant la Mourabaha.

L’investissement en SCPI Halal : Avant d’acheter votre propre maison, vous pouvez faire fructifier votre épargne dans des parcs immobiliers gérés selon les principes islamiques. Cela évite que votre capital ne soit érodé par l’inflation.

La négociation du prix : Puisque les solutions halal peuvent comporter des frais de dossier spécifiques, une négociation efficace du prix d’achat permet de compenser ce surcoût et de maintenir la rentabilité de votre projet.

Le chemin vers la propriété sans crédit classique est aujourd’hui plus accessible qu’il y a dix ans. La structuration de la finance islamique en France et la clarté des règles fiscales permettent aux citoyens de bâtir leur patrimoine en accord avec leur conscience. La réussite de votre projet repose sur l’anticipation et la volonté de privilégier la sérénité spirituelle sur la rapidité matérielle.

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts