Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Dans la gestion d’un patrimoine immobilier professionnel, la taxe foncière constitue une charge financière majeure. Si le propriétaire est légalement redevable de cet impôt au 1er janvier, la pratique contractuelle permet de transférer ce coût au locataire. Ce transfert ne s’apparente toutefois pas à un simple remboursement de frais. Il obéit à des règles fiscales strictes, notamment en matière de Taxe sur la Valeur Ajoutée (TVA). La confusion entre une dépense fiscale et une prestation de service est la cause principale des redressements lors des contrôles de l’administration. Cet article aborde les enjeux de la refacturation taxe foncière et tva dans le secteur Business.

A ne pas manquer : on vous a préparé Modèle de facture de refacturation — c’est gratuit, en fin d’article.

Le cadre juridique de la refacturation de la taxe foncière

La refacturation de la taxe foncière ne se présume jamais. Contrairement aux charges locatives classiques, le transfert de l’impôt foncier dans un bail commercial ou professionnel doit être explicitement prévu par une clause contractuelle. Sans cette mention précise, le propriétaire ne dispose d’aucun recours légal pour exiger le paiement de cette somme par l’occupant.

La clause de refacturation : une obligation contractuelle

Pour que la refacturation soit licite, le bail doit stipuler que le locataire prend à sa charge le remboursement de la taxe foncière et, le cas échéant, de la taxe d’enlèvement des ordures ménagères. Une rédaction trop imprécise expose le bailleur à une interprétation défavorable en cas de litige. Les tribunaux vérifient systématiquement si l’intention des parties était claire. Il est recommandé d’utiliser une formulation explicite : « le locataire rembourse au bailleur, à première demande, le montant de la taxe foncière afférente aux locaux loués ».

L’impact de la loi Pinel sur la répartition des charges

Depuis la Loi Pinel de 2014, l’encadrement des baux commerciaux impose au bailleur de fournir un inventaire précis et limitatif des charges, impôts et taxes. Ce document doit être communiqué lors de la signature du contrat, puis récapitulé annuellement. Bien que certaines charges lourdes, comme les grosses réparations de l’article 606 du Code civil, soient désormais exclues de la refacturation, la taxe foncière reste parfaitement récupérable dès lors qu’elle est mentionnée dans le bail.

L’articulation entre loyer et TVA : le mécanisme de l’accessoire

L’erreur technique la plus fréquente consiste à croire que, puisque la taxe foncière est un impôt non soumis à la TVA à l’origine, sa refacturation doit être effectuée « hors taxes ». Cette interprétation est erronée au regard du droit fiscal français.

Comprendre la règle de l’accessoire

En fiscalité, l’accessoire suit le principal. Dans un bail, le « principal » est la prestation de location. Les charges refacturées, dont la taxe foncière, sont considérées comme des compléments de loyer. Par conséquent, le régime fiscal de la refacturation est identique à celui du loyer. Si le loyer est soumis à la TVA, la taxe foncière refacturée doit l’être également, au même taux.

Chaque actif immobilier possède une identité fiscale propre. Cette empreinte, matérialisée par la taxe foncière, change de nature juridique lors de la refacturation. Elle quitte la sphère publique pour intégrer la relation contractuelle entre bailleur et preneur. Elle perd son statut d’impôt pour devenir une composante du prix de revient de l’usage du bâtiment. C’est cette mutation qui justifie l’application de la TVA : le bailleur facture un service de mise à disposition des murs, et non un impôt.

Le cas de la location nue et de l’option pour la TVA

La location de locaux nus à usage professionnel est, par principe, exonérée de TVA selon l’article 261 D du Code Général des Impôts. Dans ce cadre, la refacturation de la taxe foncière s’effectue sans TVA. Toutefois, de nombreux bailleurs choisissent l’option pour la TVA pour déduire la taxe payée sur leurs investissements. Si cette option est exercée, le loyer devient assujetti à la TVA, et la refacturation de la taxe foncière doit inclure une TVA à 20 %.

Cas pratiques : quand appliquer (ou non) la TVA sur la taxe foncière ?

Le régime d’imposition varie selon la nature du bien et les choix fiscaux du propriétaire. Voici une synthèse des situations courantes pour les gestionnaires immobiliers.

| Type de bail / Situation du loyer | Régime de TVA sur le loyer | Application de la TVA sur la taxe foncière |

|---|---|---|

| Bail commercial (location nue) sans option | Exonéré | Exonéré de TVA, pas de TVA sur la refacturation. |

| Bail commercial avec option pour la TVA | Soumis (20%) | Soumis à 20% de TVA, TVA applicable à 20% sur la refacturation. |

| Location de locaux équipés (bureaux avec mobilier) | Soumis de plein droit | Soumis de plein droit à 20% de TVA sur la refacturation. |

| Location d’emplacements de parking (seuls) | Soumis de plein droit | Soumis de plein droit à 20% de TVA sur la refacturation. |

Le cas particulier des parkings et garages

La location d’emplacements de stationnement est soumise à la TVA de plein droit. Si vous louez un parking de manière isolée, la refacturation de la taxe foncière devra comporter de la TVA. En revanche, si le parking est l’accessoire d’un bail de bureaux exonéré de TVA, la refacturation suivra le sort du principal et restera exonérée.

Baux mixtes et prorata

Dans certains immeubles, les baux peuvent être mixtes ou le bailleur peut n’avoir opté pour la TVA que sur une partie des surfaces. Dans ce scénario, il convient d’appliquer la TVA sur la part de taxe foncière correspondant aux surfaces assujetties. Une ventilation précise, basée sur les millièmes de copropriété ou la surface réelle, est indispensable pour justifier le calcul auprès des services fiscaux.

Formalisme et sécurisation fiscale du bailleur

Pour éviter tout litige, la mise en œuvre de la refacturation doit respecter un formalisme rigoureux. Il s’agit d’une protection essentielle pour le droit à déduction de la TVA du locataire.

Comment rédiger la facture de refacturation ?

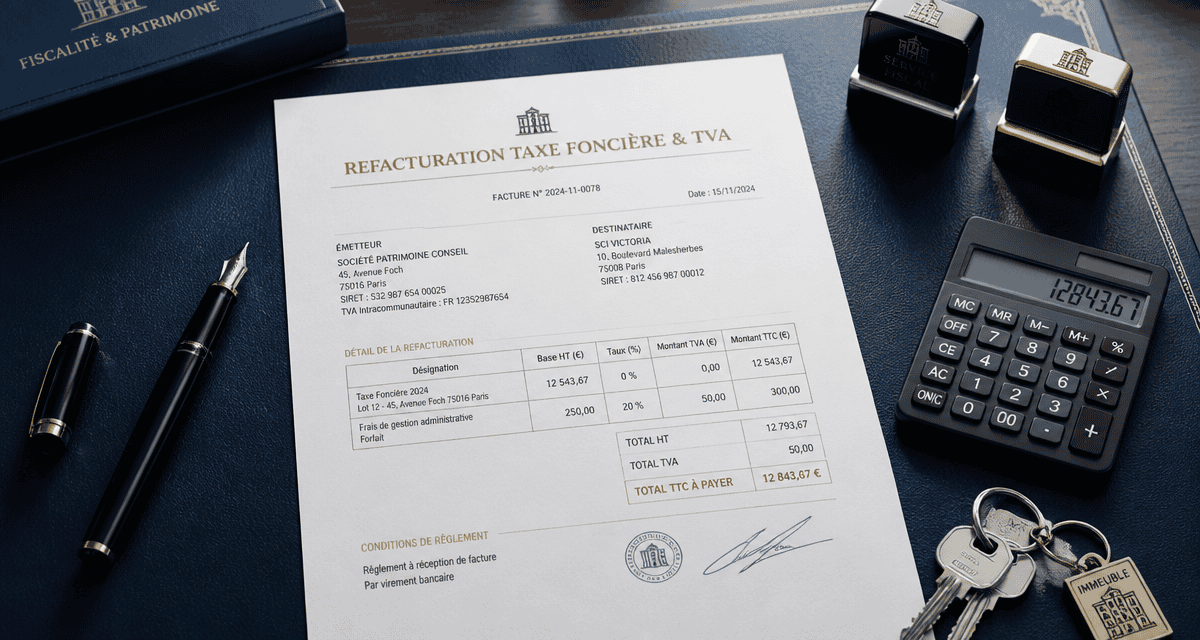

La refacturation ne doit pas se limiter à un simple courrier d’information. Elle doit prendre la forme d’une facture ou d’un avis d’échéance valant facture, incluant les mentions obligatoires : identité des parties, numéro de TVA intracommunautaire, détail de la somme refacturée (base HT), taux de TVA applicable et montant total TTC. Il est d’usage de joindre une copie de l’avis de taxe foncière pour prouver la réalité de la charge.

Les risques d’une mauvaise gestion de la TVA

Deux risques majeurs guettent le bailleur négligent. Le premier est le redressement fiscal : si le bailleur oublie de collecter la TVA alors que le loyer y est soumis, l’administration réclamera le montant non perçu, assorti d’intérêts de retard. Le second risque est le conflit avec le locataire : si ce dernier est une entreprise assujettie, il exigera une facture conforme pour déduire la taxe. À l’inverse, si le locataire ne récupère pas la TVA, une application injustifiée augmentera indûment sa charge financière.

La durée de l’option TVA et ses conséquences

L’option pour la TVA est valable pour une période de neuf ans, renouvelable par tacite reconduction. Si un bailleur décide de dénoncer son option après le délai légal, il doit immédiatement cesser d’appliquer la TVA sur ses loyers et sur ses refacturations de charges. Un suivi rigoureux du calendrier fiscal est nécessaire pour ajuster les appels de fonds et les régularisations annuelles.

La refacturation de la taxe foncière est un levier de rentabilité, mais elle exige une maîtrise parfaite du régime de TVA. La règle de l’accessoire impose une symétrie totale entre le loyer et les charges. Pour sécuriser vos revenus locatifs, assurez-vous que vos baux contiennent des clauses de répartition précises et que votre comptabilité intègre ces spécificités fiscales lors de l’émission des avis d’échéance.