Investir dans l’immobilier européen ou international via une SCPI (Société Civile de Placement Immobilier) séduit de nombreux épargnants français. Au-delà de la diversification géographique, l’argument fiscal est déterminant. La fiscalité des SCPI étrangères repose sur des mécanismes spécifiques qui permettent souvent d’alléger la note globale par rapport à un investissement purement hexagonal. Comprendre l’imposition de ces revenus de source étrangère est nécessaire pour maximiser son rendement net après impôt.

Pourquoi les SCPI européennes sont-elles fiscalement plus attractives ?

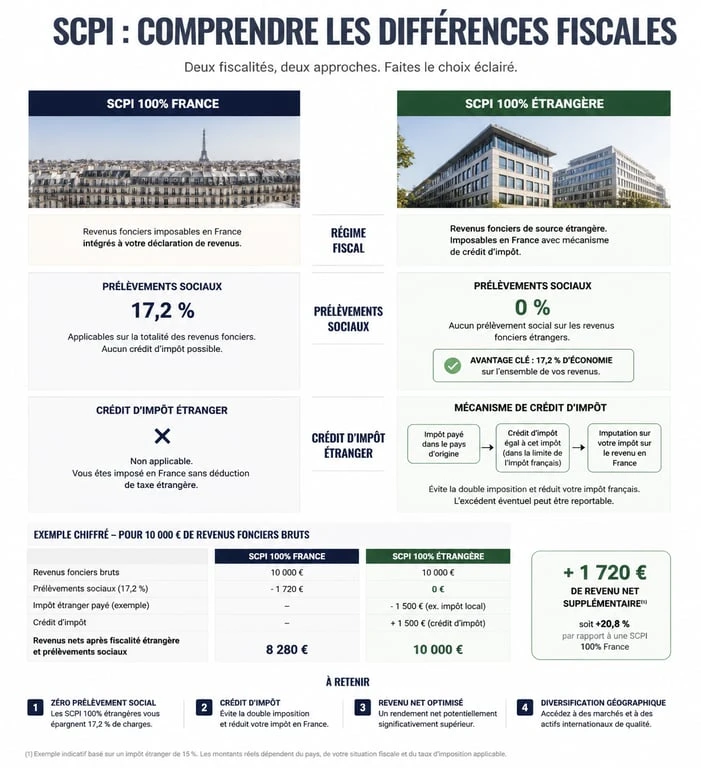

Le principal atout des SCPI investissant hors de France réside dans l’application des conventions fiscales internationales. Ces accords bilatéraux, signés entre la France et ses partenaires, organisent la répartition du pouvoir d’imposer et évitent que le même revenu ne soit taxé deux fois. Pour l’investisseur, cela se traduit par un avantage immédiat : l’absence de prélèvements sociaux au taux de 17,2 % sur les revenus fonciers étrangers.

Alors que les revenus d’une SCPI française subissent la CSG et la CRDS, les loyers perçus en Allemagne, en Espagne ou en Irlande en sont exonérés. Cette économie directe de 17,2 % améliore la performance de votre placement. De plus, l’impôt sur le revenu est prélevé à la source dans le pays où se situe l’immeuble, souvent à des taux inférieurs aux tranches marginales d’imposition (TMI) françaises les plus élevées (30 %, 41 % ou 45 %).

L’enjeu consiste ensuite à reporter correctement ces revenus sur sa déclaration française. Même si les revenus ont déjà été taxés à l’étranger, la France les réintègre pour calculer votre taux d’imposition global, tout en accordant un mécanisme de compensation pour neutraliser la double imposition. La distinction entre les deux méthodes conventionnelles est ici capitale.

Les deux mécanismes pour éviter la double imposition

Selon le pays où la SCPI détient ses actifs, la convention fiscale prévoit l’une des deux méthodes suivantes pour traiter vos dividendes étrangers en France. Ces méthodes garantissent que vous ne paierez pas deux fois l’impôt sur le même euro gagné, tout en impactant différemment votre calcul final.

La méthode du crédit d’impôt

Cette méthode est la plus courante, utilisée notamment pour l’Allemagne, l’Espagne ou l’Italie. Vous déclarez vos revenus étrangers en France, ils sont imposés selon votre tranche marginale d’imposition, mais l’État français vous accorde un crédit d’impôt. Ce crédit est généralement égal à l’impôt français correspondant à ces revenus. L’opération est neutre fiscalement en France, mais le revenu étranger augmente votre revenu global, ce qui peut pousser vos autres revenus français vers une tranche d’imposition supérieure.

La méthode du taux effectif

Appliquée pour des pays comme la Belgique ou le Portugal, cette méthode consiste à exonérer les revenus étrangers en France. Toutefois, ces revenus sont pris en compte pour déterminer le taux d’imposition qui sera appliqué à vos revenus de source française (salaires, pensions, revenus fonciers français). Cela permet de conserver la progressivité de l’impôt sur le revenu. Vos dividendes étrangers ne sont pas taxés directement en France, mais ils peuvent augmenter l’imposition de vos autres revenus.

Ce cadre conventionnel est conçu pour que les flux financiers ne soient pas étranglés par une superposition de taxes nationales. Il transforme la complexité administrative en une opportunité de rendement, car il protège la performance brute de vos actifs immobiliers européens face à la pression fiscale domestique.

Le calendrier et les étapes de la déclaration fiscale

Déclarer ses revenus de SCPI étrangères demande de la rigueur, mais les sociétés de gestion facilitent la tâche. Chaque année, avant la période de déclaration, vous recevez un document appelé l’IFU (Imprimé Fiscal Unique) ou un guide d’aide à la déclaration spécifique.

Voici les étapes à suivre pour réaliser votre déclaration :

Vérifiez d’abord votre relevé fiscal. La société de gestion détaille pays par pays les montants nets à déclarer. Ne vous fiez pas uniquement aux sommes reçues sur votre compte bancaire, car les montants à déclarer sont souvent retraités pour tenir compte des frais de gestion et des impôts payés à l’étranger. Ensuite, remplissez le formulaire 2047, dédié aux revenus encaissés à l’étranger. Vous y reportez les revenus fonciers selon leur origine géographique et la méthode d’élimination de la double imposition. Enfin, reportez ces sommes sur votre déclaration de revenus principale 2042, dans les cases correspondantes (souvent 4BK, 4BL ou 8TK). Pour certains types de crédits d’impôt, le formulaire complémentaire 2042-C peut être nécessaire.

Même si l’administration fiscale pré-remplit de plus en plus de données, les revenus étrangers font souvent exception. Une vérification manuelle est indispensable pour éviter un redressement ou, à l’inverse, une sur-imposition par oubli d’un crédit d’impôt.

Synthèse comparative : SCPI France vs SCPI Étrangère

Pour visualiser l’impact de la fiscalité internationale, un comparatif chiffré permet de comprendre pourquoi de nombreux investisseurs privilégient l’Europe.

| Caractéristique | SCPI 100 % France | SCPI 100 % Étrangère |

|---|---|---|

| Prélèvements sociaux | 17,2 % | 0 % |

| Imposition des revenus | TMI (jusqu’à 45 %) | Prélèvement à la source |

| Mécanisme en France | Aucun | Crédit d’impôt ou Taux effectif |

| Rendement net final | Impacté par la TMI | Plus stable pour TMI > 14 % |

Ce tableau démontre que plus votre tranche marginale d’imposition est élevée, plus l’intérêt d’une SCPI étrangère est marqué. Pour un contribuable dans la tranche à 30 % ou 41 %, la différence de rendement net peut atteindre plus de 1 point de pourcentage, ce qui est significatif sur le long terme pour la capitalisation de l’épargne.

Le cas particulier du micro-foncier

Si vous détenez déjà un bien immobilier locatif en direct et que vos revenus fonciers totaux (SCPI incluses) ne dépassent pas 15 000 €, vous pourriez être tenté par le régime micro-foncier avec un abattement forfaitaire de 30 %. Attention : les revenus de SCPI étrangères ne sont pas toujours compatibles avec ce régime simplifié. Il est souvent plus avantageux, et parfois obligatoire, de rester au régime réel pour bénéficier pleinement des conventions internationales.

L’importance du choix de la société de gestion

La fiscalité est un moteur de performance, mais elle ne doit pas occulter la qualité des actifs. Une bonne société de gestion doit être capable de dénicher les meilleures opportunités immobilières à Berlin, Madrid ou Varsovie, tout en justifiant d’une expertise fiscale pointue. C’est elle qui gère les relations avec les administrations fiscales locales et qui vous fournit les outils pour déclarer vos revenus sans erreur. La transparence sur les frais et la clarté des documents fiscaux transmis sont des critères de sélection aussi importants que le taux de distribution annuel.

- Arrêt de travail mal rempli par le médecin : les erreurs à corriger pour éviter un blocage de la CPAM - 16 juillet 2026

- Conseiller prévention : missions concrètes, statuts et accès au métier - 16 juillet 2026

- Tableau de garantie Just : où le trouver, comment le lire et quels remboursements vérifier - 16 juillet 2026

Articles qui pourraient vous intéresser :

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Linxea Spirit 2 : 0,5 % de frais de gestion et les secrets d’un contrat polyvalent

Linxea Spirit 2 : 0,5 % de frais de gestion et les secrets d’un contrat polyvalent

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?