Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

L’assurance-vie luxembourgeoise est souvent présentée comme un outil de gestion patrimoniale réservé aux investisseurs fortunés. Cet article détaille les principaux inconvénients de l’assurance-vie luxembourgeoise pour vous aider à mieux comprendre les enjeux de ce placement. Avec ses promesses de sécurité, de neutralité fiscale et de flexibilité, elle attire ceux dont le capital dépasse les frontières nationales. Pourtant, derrière la réputation du Grand-Duché se cachent des contraintes réelles qui transforment parfois ce placement en un fardeau administratif ou financier. Pour un épargnant habitué à la souplesse de l’assurance-vie française, le passage au Luxembourg impose un changement de paradigme qui n’est pas toujours avantageux.

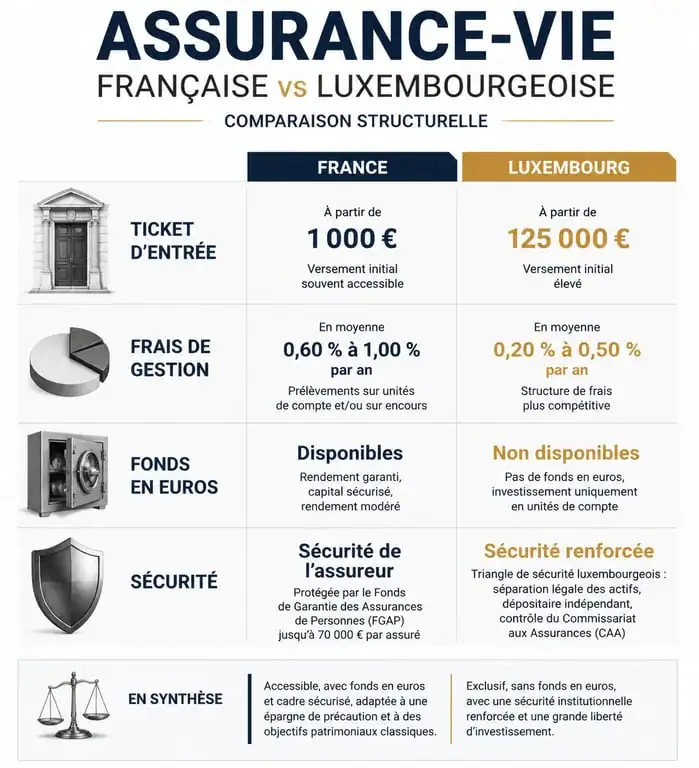

L’exigence d’un ticket d’entrée élevé et la rigidité administrative

Le montant minimal requis pour accéder à ces contrats constitue le premier filtre. Contrairement à l’assurance-vie française accessible avec quelques centaines d’euros, le contrat luxembourgeois s’adresse à une élite patrimoniale. La plupart des compagnies d’assurance exigent un seuil d’accès minimal de 250 000 €. En dessous de ce montant, l’intérêt du contrat devient quasi nul, car l’épargnant ne bénéficie pas des outils qui font la spécificité du Luxembourg, comme les fonds internes.

Une procédure d’entrée sous haute surveillance

La lourdeur du processus d’adhésion surprend souvent les nouveaux souscripteurs. Le Luxembourg applique des règles de conformité (KYC – Know Your Customer) rigoureuses. Là où une banque française se contente parfois d’une déclaration, l’assureur luxembourgeois exige une justification détaillée de l’origine des fonds. Que l’argent provienne d’une vente immobilière, d’un héritage ou de dividendes, chaque euro doit être tracé avec des justificatifs probants comme des actes notariés ou des relevés bancaires historiques. Cette phase dure parfois plusieurs semaines, ralentissant la mise en place de la stratégie d’investissement.

La barrière de la nationalité et de la résidence

Tous les résidents du globe ne sont pas les bienvenus. Les assureurs opèrent selon des passeports réglementaires stricts. Si un résident français, belge ou espagnol souscrit sans difficulté, un expatrié vivant dans un pays jugé à risque ou politiquement instable peut se voir refuser l’entrée. De même, les US Persons, citoyens américains ou résidents fiscaux aux États-Unis, sont quasi systématiquement exclus en raison des contraintes liées à la loi FATCA, ce qui limite la portabilité universelle souvent vantée de ces contrats.

La performance décevante du fonds en euros luxembourgeois

Le fonds en euros luxembourgeois affiche généralement une performance inférieure à celle de son homologue français. Pour un épargnant cherchant la sécurité absolue pour une partie de son capital, le constat est sans appel. L’écart de rendement se situe souvent entre 0,20 et 0,40 point de moins par rapport aux meilleurs fonds euros du marché français.

Le coût de la réassurance et de la liquidité

Cette sous-performance s’explique par des contraintes techniques. Les assureurs luxembourgeois, n’ayant pas les mêmes volumes d’encours que les géants français sur leurs fonds généraux, supportent des coûts de gestion et de réassurance plus élevés. La réglementation locale impose une gestion prudente pour garantir la liquidité immédiate. Il en résulte un portefeuille d’obligations d’État et d’entreprises de premier plan, dont le rendement peine à battre l’inflation une fois les frais déduits.

Un accès limité selon le profil de l’investisseur

L’accès au fonds euros au Luxembourg est souvent conditionné à un investissement massif en unités de compte, c’est-à-dire sur des supports risqués. Il n’est pas rare qu’un assureur exige que 70 % ou 80 % du capital soit placé sur des supports non garantis pour autoriser le versement des 20 % restants sur le fonds euros. Pour un profil prudent, cette contrainte constitue un inconvénient majeur qui impose une prise de risque non souhaitée.

Des frais de gestion et des coûts cachés à surveiller

Si les frais de gestion des unités de compte paraissent compétitifs, entre 0,70 % et 0,90 %, la structure globale des coûts d’un contrat luxembourgeois est plus complexe que celle d’un contrat français. Il faut intégrer les frais de l’assureur, mais aussi ceux de la banque dépositaire.

La double couche de frais : Assureur vs Dépositaire

Au Luxembourg, les actifs ne sont pas conservés par l’assureur lui-même, mais chez une banque tierce approuvée par le Commissariat aux Assurances (CAA). Cette banque prélève des frais de garde et de transaction. Pour un investisseur actif, ces frais grignotent rapidement la performance globale. Voici un aperçu comparatif des structures de frais types :

| Type de frais | Assurance-vie France (Gestion pilotée) | Assurance-vie Luxembourg (FID) |

|---|---|---|

| Frais de gestion assureur | 0,80 % à 1,00 % | 0,50 % à 0,80 % |

| Frais de banque dépositaire | Inclus | 0,10 % à 0,25 % |

| Frais de gestion financière (mandat) | 0,20 % à 0,50 % | 0,30 % à 0,80 % |

| Total estimé | 1,00 % à 1,50 % | 0,90 % à 1,85 % |

Investir au Luxembourg implique d’anticiper une vie par-delà les frontières. Pourtant, cette liberté se heurte à une réalité administrative floue. Les conventions fiscales internationales et les exigences des assureurs évoluent, rendant certains contrats caducs ou inadaptés si vous déménagez dans un pays hors de la zone de confort de l’assureur. Ce qui semblait être un port sûr devient un obstacle si la réglementation locale de votre nouveau pays de résidence ne reconnaît pas la neutralité fiscale luxembourgeoise, noyant ainsi les avantages initiaux sous une fiscalité imprévue.

Les limites des supports d’investissement sophistiqués

L’accès aux Fonds Internes Dédiés (FID) et aux Fonds d’Assurance Spécialisés (FAS) constitue un argument de vente majeur. Ces supports permettent d’intégrer des actifs non cotés, du private equity ou des titres vifs. Cependant, ces avantages sont assortis de limites strictes définies par la lettre circulaire 15/3 du Commissariat aux Assurances.

La hiérarchie des catégories d’investisseurs

Le Luxembourg classe les souscripteurs en quatre catégories, de A à D, en fonction de leur fortune mobilière et du montant investi. Un investisseur de catégorie A, avec moins de 250 000 € de patrimoine financier, dispose d’options de gestion extrêmement limitées, identiques à celles d’un contrat français. Pour profiter de la liberté de gestion luxembourgeoise, il faut souvent atteindre la catégorie C ou D, ce qui implique de placer plus de 2,5 millions d’euros. Pour les patrimoines intermédiaires, le contrat luxembourgeois est une coquille vide de ses options les plus attractives.

L’illusion des « Clean Shares »

L’accès aux parts institutionnelles, ou clean shares, sans rétrocessions, réduit les frais internes des fonds. Toutefois, ce bénéfice est souvent compensé par l’augmentation des frais de conseil ou de gestion déléguée. Au final, le coût net pour l’investisseur reste sensiblement le même, avec une complexité de lecture des frais bien supérieure.

Le Triangle de Sécurité : un bouclier aux contours spécifiques

La sécurité constitue le pilier du Luxembourg. Le Triangle de Sécurité lie l’assureur, la banque dépositaire et le régulateur, le CAA. Si ce système offre une protection supérieure en cas de faillite de l’assureur, il présente des inconvénients souvent omis par rapport au système français.

L’absence de fonds de garantie étatique

En France, en cas de faillite d’un assureur, le Fonds de Garantie des Assurances de Personnes (FGAP) intervient à hauteur de 70 000 € par assuré. Au Luxembourg, il n’existe pas de fonds de garantie mutuel. La sécurité repose uniquement sur le Super Privilège : les assurés sont des créanciers de premier rang sur les actifs de la compagnie, ségrégués du bilan de l’assureur. Ce système est robuste, mais il suppose que les actifs n’aient pas perdu leur valeur. Si la banque dépositaire fait faillite en même temps que l’assureur, le mécanisme devient complexe et les délais de récupération des fonds peuvent être extrêmement longs.

Une protection qui a un coût juridique

En cas de litige grave ou de contestation sur l’application des garanties, le souscripteur français fait parfois face à des procédures juridiques au Luxembourg. Bien que le contrat puisse être régi par le droit français pour ses aspects civils, comme la succession ou les bénéficiaires, les aspects prudentiels et la conservation des actifs relèvent du droit luxembourgeois. Cela implique des honoraires d’avocats spécialisés et une distance géographique qui décourage les épargnants en quête de simplicité.

En définitive, l’assurance-vie luxembourgeoise n’est pas un produit de masse. Elle impose des contraintes de capital, de transparence et de coûts qui la réservent à des situations patrimoniales très spécifiques, notamment l’expatriation ou la détention d’actifs non cotés volumineux. Pour l’épargnant résident français classique, même fortuné, la complexité et les frais supplémentaires peuvent largement occulter les bénéfices théoriques de ce placement transfrontalier.

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts