L’attrait pour la péninsule ibérique reste fort. Entre une qualité de vie reconnue et un marché immobilier aux prix souvent deux à trois fois inférieurs à ceux des grandes métropoles françaises, l’Espagne attire les investisseurs européens. Pourtant, placer son capital au-delà des Pyrénées ne s’improvise pas. Entre spécificités juridiques, disparités régionales de rendement et fiscalité encadrée, réussir son projet demande une préparation rigoureuse. Voici les leviers de performance et les étapes pour sécuriser votre investissement immobilier en Espagne.

Pourquoi le marché espagnol attire-t-il les investisseurs français ?

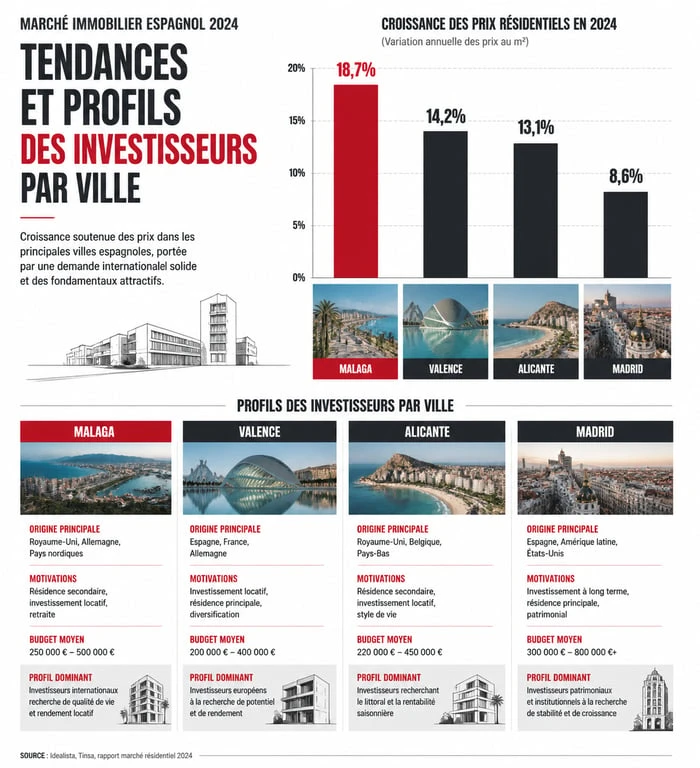

Le premier argument est financier. Alors que le prix moyen au mètre carré en Espagne avoisine les 2 200 €, des villes comme Alicante ou Valence permettent encore de trouver des biens sous la barre des 2 000 €/m². Cette accessibilité offre un effet de levier intéressant, même pour des budgets qui ne permettent plus d’accéder à la propriété dans les zones tendues en France.

Une rentabilité locative supérieure

La rentabilité brute en Espagne oscille généralement entre 5 % et 8 %, avec des pointes à 10 % dans certains quartiers en mutation. Cette performance découle d’un déséquilibre entre l’offre et la demande. Avec un manque estimé à 1,2 million de logements à l’échelle nationale, la pression locative est forte, tant pour la location longue durée que pour le segment étudiant. Ce n’est pas uniquement le tourisme qui porte le marché, mais une dynamique démographique interne robuste dans les grandes agglomérations.

Le poids du secteur touristique

Avec plus de 93 millions de visiteurs en 2024, l’Espagne confirme son statut de leader touristique. Pour un investisseur, cela se traduit par un potentiel de location saisonnière élevé, notamment sur le littoral méditerranéen et dans les archipels. Cette manne est toutefois encadrée par des régulations locales strictes, comme les licences touristiques, ce qui valorise les biens disposant déjà de ces autorisations.

Où investir en Espagne : le match des régions et des villes

Le choix de la localisation conditionne la réussite du projet. L’Espagne est une mosaïque de micro-marchés aux comportements distincts. Il est nécessaire de distinguer l’investissement de rendement, visant un cash-flow immédiat, de l’investissement patrimonial, tourné vers la plus-value à long terme.

| Ville | Tendance prix (2024) | Profil investisseur | Atout principal |

|---|---|---|---|

| Malaga | +18,33 % | Croissance / Patrimonial | Hub technologique |

| Valence | +14 % | Rendement / Mixte | Qualité de vie |

| Alicante | +17 % | Petit budget / Rendement | Demande locative |

| Madrid | +7 % | Sécurité / Patrimonial | Stabilité économique |

Malaga et la Costa del Sol : le pôle technologique

Malaga n’est plus seulement une destination balnéaire. La ville est devenue un pôle technologique majeur, attirant cadres internationaux et nomades digitaux. Cette mutation génère une demande constante pour des logements bien connectés. Investir ici permet de parier sur une gentrification accélérée. On recherche l’effervescence d’un écosystème qui draine une population solvable toute l’année, limitant ainsi les risques de vacance locative saisonnière.

Valence et Alicante : les championnes du rendement

Valence séduit par son équilibre. Moins chère que Barcelone mais dynamique, elle offre des rendements locatifs attractifs grâce à sa population étudiante et son cadre de vie prisé par les expatriés. Alicante reste la porte d’entrée idéale pour les primo-investisseurs. Le ticket d’entrée y est bas et la demande pour de la location longue durée assure des revenus réguliers sans les contraintes de la gestion saisonnière.

Le parcours d’achat : les spécificités administratives

Acheter en Espagne diffère du processus français. Si le notaire finalise la vente, il n’effectue pas toutes les vérifications juridiques préalables.

L’indispensable NIE et le compte bancaire

Vous devez obtenir un NIE (Numéro d’Identification d’Étranger) pour signer un acte d’achat ou souscrire aux contrats d’eau et d’électricité. L’ouverture d’un compte bancaire en Espagne est également recommandée pour le paiement des taxes locales et des charges de copropriété par prélèvement.

Le rôle de l’avocat (Abogado)

En Espagne, il est impératif de mandater un avocat pour sécuriser la transaction. Il vérifie que le bien est libre de dettes, que les extensions sont déclarées et que le vendeur est le propriétaire légitime. Le notaire espagnol se concentre sur l’identité des parties et la conformité formelle de l’acte, sans garantir l’absence de vices administratifs cachés.

Fiscalité et financement : optimiser son investissement

La convention fiscale entre la France et l’Espagne évite la double imposition, mais les règles de calcul restent spécifiques.

L’imposition des revenus locatifs

Pour les non-résidents de l’UE, les revenus locatifs sont imposés au taux fixe de 19 %. Vous pouvez déduire des charges comme les intérêts d’emprunt, les travaux, les frais de gestion et l’IBI au prorata de l’occupation. Ces revenus doivent être déclarés trimestriellement via le formulaire 210. En France, vous devrez également les déclarer, mais un crédit d’impôt égal à l’impôt français annulera la double taxation.

Le financement : banque française ou espagnole ?

Obtenir un prêt pour un achat à l’étranger demande de la méthode. Une banque française demandera souvent une garantie réelle sur un bien déjà possédé en France, comme une hypothèque ou un nantissement. C’est la solution la plus simple si vous avez un patrimoine net important. Une banque espagnole peut financer jusqu’à 60 % ou 70 % de la valeur du bien pour un non-résident. Les taux sont compétitifs, mais les banques exigent souvent des contreparties comme une assurance vie ou la domiciliation de revenus.

Les taxes à l’achat

Prévoyez un budget « frais de notaire et taxes » compris entre 10 % et 13 % du prix de vente. Cela inclut l’ITP (Impôt sur les Transmissions de Patrimoine) pour l’ancien, qui varie selon les régions entre 6 % et 10 %, ou la TVA de 10 % pour le neuf, auxquels s’ajoutent les frais de notaire, de registre et d’avocat.

4 réflexes pour sécuriser votre projet à distance

Investir à distance nécessite une organisation rigoureuse pour éviter les imprévus administratifs ou financiers.

Déléguez la gestion locative. Ne tentez pas de gérer les entrées, sorties ou petits travaux depuis la France. Une agence locale prélève entre 8 % et 12 % des loyers mais garantit une tranquillité d’esprit nécessaire. Vérifiez la licence touristique si vous visez la location courte durée : assurez-vous que le bien la possède ou que la copropriété ne l’interdit pas. Anticipez l’IBI, l’impôt foncier annuel, qui varie fortement d’une commune à l’autre. Enfin, faites-vous accompagner par un chasseur immobilier. Pour éviter les quartiers mal famés ou les zones sans potentiel, un expert local est votre meilleur allié pour filtrer les opportunités réelles.

Investir en Espagne reste une stratégie patrimoniale pertinente, à condition de sortir de la logique émotionnelle des vacances. En ciblant les zones à forte croissance démographique et en s’entourant de professionnels, vous pouvez générer des revenus complémentaires stables tout en profitant d’une valorisation immobilière à long terme.

Articles qui pourraient vous intéresser :

Rueil-malmaison quartiers à éviter : carte, réalités et précautions

Rueil-malmaison quartiers à éviter : carte, réalités et précautions

Maison aux comores : prix, construction et conseils pour réussir votre projet

Maison aux comores : prix, construction et conseils pour réussir votre projet

Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Vente locative : le guide pour devenir propriétaire sans apport immédiat

Vente locative : le guide pour devenir propriétaire sans apport immédiat