En France, la liberté de disposer de ses biens après son décès est encadrée par des règles strictes. Contrairement aux systèmes anglo-saxons, le droit français interdit de déshériter totalement un enfant. Ce principe repose sur la réserve héréditaire, un mécanisme d’ordre public qui garantit aux descendants directs une fraction minimale du patrimoine. L’exhérédation totale est donc juridiquement impossible dans la quasi-totalité des situations.

La réserve héréditaire et la quotité disponible

Pour comprendre les limites de la transmission, il faut distinguer deux parts dans votre patrimoine : la réserve héréditaire et la quotité disponible. La première est sanctuarisée par la loi, tandis que la seconde constitue votre marge de manœuvre pour organiser votre succession.

La protection des héritiers réservataires

La réserve héréditaire est la part des biens dont la loi assure la transmission aux héritiers dits réservataires, en priorité les enfants. Aucune volonté exprimée par testament ou donation ne peut amputer cette part. Si un parent tente de léguer davantage que ce qu’autorise la loi, les héritiers lésés peuvent engager une action en réduction lors du règlement de la succession pour rétablir leurs droits.

La quotité disponible : votre levier de transmission

La quotité disponible représente la fraction du patrimoine dont vous disposez librement. Vous pouvez l’attribuer à un tiers, un conjoint, un partenaire de PACS ou même l’un de vos enfants pour le favoriser. C’est le seul outil légal pour moduler la part perçue par chaque héritier sans violer la loi.

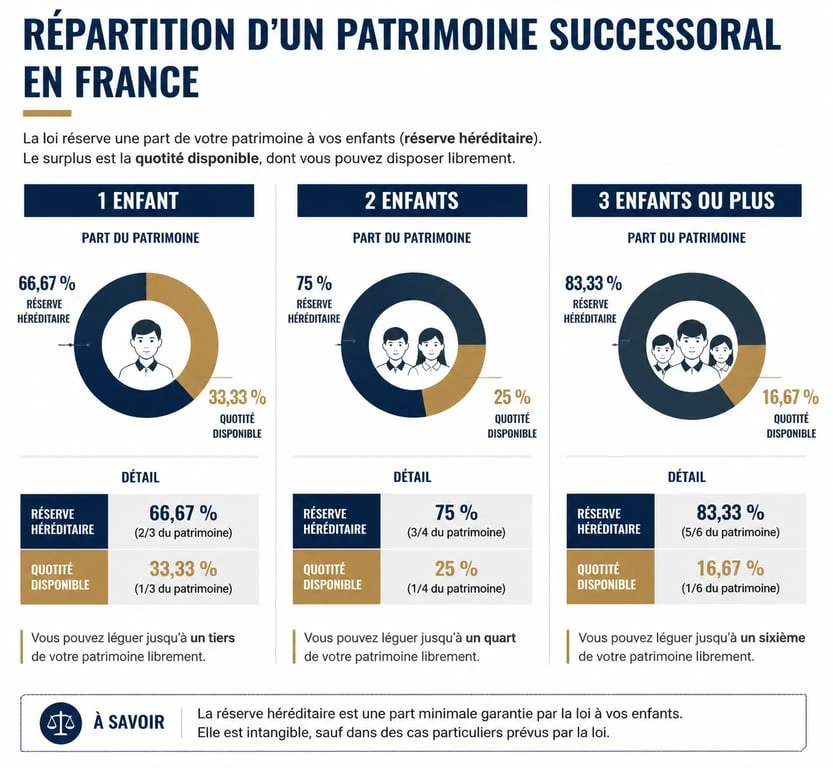

La part de réserve varie selon le nombre d’enfants :

- Un enfant : 1/2 du patrimoine en réserve, 1/2 disponible.

- Deux enfants : 2/3 du patrimoine en réserve, 1/3 disponible.

- Trois enfants ou plus : 3/4 du patrimoine en réserve, 1/4 disponible.

Les exceptions permettant d’écarter un héritier

La protection des enfants est le socle du droit successoral français, mais il existe des situations rares où un enfant peut être privé de ses droits. Ces exceptions sont strictement encadrées par la justice.

L’indignité successorale : une sanction civile

L’indignité est la seule manière d’exclure un héritier. Il ne s’agit pas d’une décision du parent, mais d’une sanction prononcée par un juge. Elle concerne les héritiers ayant commis des fautes graves contre le défunt, comme des violences, des tentatives de meurtre ou des calomnies graves. Un enfant déclaré indigne est considéré comme n’ayant jamais eu de droits dans la succession.

Le cas des successions internationales

Lorsqu’un parent réside à l’étranger, c’est parfois la loi du dernier domicile qui s’applique. Si cette législation ignore la réserve héréditaire, un enfant peut théoriquement être écarté. Toutefois, la loi française a instauré un droit de prélèvement compensatoire. Si la loi étrangère prive un enfant de sa part, celui-ci peut demander à être indemnisé sur les biens situés en France pour rétablir l’équilibre prévu par le Code civil.

Dans les cas de rupture familiale totale, le droit français reste inchangé : le lien biologique prime sur la qualité de la relation. Même en cas de « désertion filiale » ou d’absence de contact prolongée, l’enfant conserve son statut de réservataire. La loi impose une solidarité transgénérationnelle qui dépasse les griefs individuels.

Comment moduler la part d’un enfant

Si l’exhérédation totale est proscrite, vous disposez d’outils pour organiser votre succession et favoriser un proche.

L’usage de la quotité disponible

La méthode la plus directe consiste à rédiger un testament authentique ou olographe. Vous pouvez y attribuer l’intégralité de votre quotité disponible à la personne de votre choix. Par exemple, avec deux enfants, vous pouvez léguer la quotité disponible (1/3) à l’un d’eux. Ce dernier recevra alors 2/3 du patrimoine total, tandis que le second héritera uniquement de sa part de réserve (1/3).

L’assurance-vie comme complément

L’assurance-vie permet de transmettre des capitaux hors succession, car les sommes versées au bénéficiaire désigné ne font généralement pas partie de la masse successorale. Attention toutefois : si les primes sont jugées « manifestement exagérées » par rapport à vos facultés, les tribunaux peuvent ordonner leur réintégration dans la succession. L’assurance-vie doit rester un outil de transmission complémentaire et non un moyen de contourner la loi.

La renonciation anticipée à l’action en réduction

Depuis 2006, un héritier peut signer une renonciation anticipée à l’action en réduction (RAAR). Devant deux notaires, l’enfant accepte de renoncer à tout ou partie de sa réserve au profit d’un tiers. Cette démarche nécessite un consensus familial et ne peut être imposée par le parent.

La gestion des risques et le rôle du notaire

Tenter de contourner les règles successorales expose les héritiers à des procédures judiciaires longues et coûteuses. La contestation d’un testament est fréquente lorsque la réserve héréditaire est entamée.

La réduction des libéralités excessives

Si vous avez trop donné de votre vivant ou par testament, le notaire effectue un calcul appelé « rapport des libéralités ». Si le montant dépasse la quotité disponible, le bénéficiaire doit indemniser les héritiers réservataires. Cette compensation se fait souvent en valeur monétaire, ce qui peut obliger le bénéficiaire à vendre des biens s’il ne dispose pas des liquidités nécessaires.

L’accompagnement juridique

Chaque situation familiale est unique, notamment dans les familles recomposées. Consulter un notaire ou un avocat spécialisé est indispensable avant toute démarche. Ces professionnels sécurisent vos volontés en s’assurant qu’elles respectent les dispositions impératives du Code civil, évitant ainsi que votre succession ne devienne un champ de bataille judiciaire.

- Décennale peintre : obligatoire pour un ravalement, inutile pour une simple finition ? - 12 juillet 2026

- Sortir de l’indivision sans vendre : rachat de quote-part, convention et SCI face au blocage - 12 juillet 2026

- Formation SCI : 7h ou 2 jours pour maîtriser statuts, fiscalité IR/IS et transmission - 11 juillet 2026

Articles qui pourraient vous intéresser :

Héritage et mariage : 3 leviers juridiques pour protéger votre conjoint survivant

Héritage et mariage : 3 leviers juridiques pour protéger votre conjoint survivant

Fichage FICP et nouvelle loi : pourquoi le défichage automatique est un mythe dangereux

Fichage FICP et nouvelle loi : pourquoi le défichage automatique est un mythe dangereux

Assurance vie Prévi Option CMB : 5 % de frais d’entrée et 3 points de vigilance avant de souscrire

Assurance vie Prévi Option CMB : 5 % de frais d’entrée et 3 points de vigilance avant de souscrire

Succession et handicap : comment optimiser l’abattement fiscal de 159 325 €

Succession et handicap : comment optimiser l’abattement fiscal de 159 325 €