Placement pour senior : 4 solutions pour sécuriser son capital et transmettre sereinement

Arriver à l’âge de la retraite modifie la perspective patrimoniale. Là où l’actif cherche la croissance, le senior privilégie la protection de son capital tout en maintenant son niveau de vie. Trouver le meilleur placement ne consiste pas à viser le rendement maximal au prix d’un risque inconsidéré, mais à construire un équilibre entre disponibilité des fonds, sécurité et optimisation de la transmission.

Sécuriser ses liquidités : le socle de précaution

Avant d’envisager des investissements de long terme, la priorité reste la liquidité. Face à un imprévu de santé ou au besoin de financer des travaux dans sa résidence principale, disposer d’un capital immédiatement mobilisable est indispensable. Les livrets réglementés et les comptes à terme forment cette première ligne de défense.

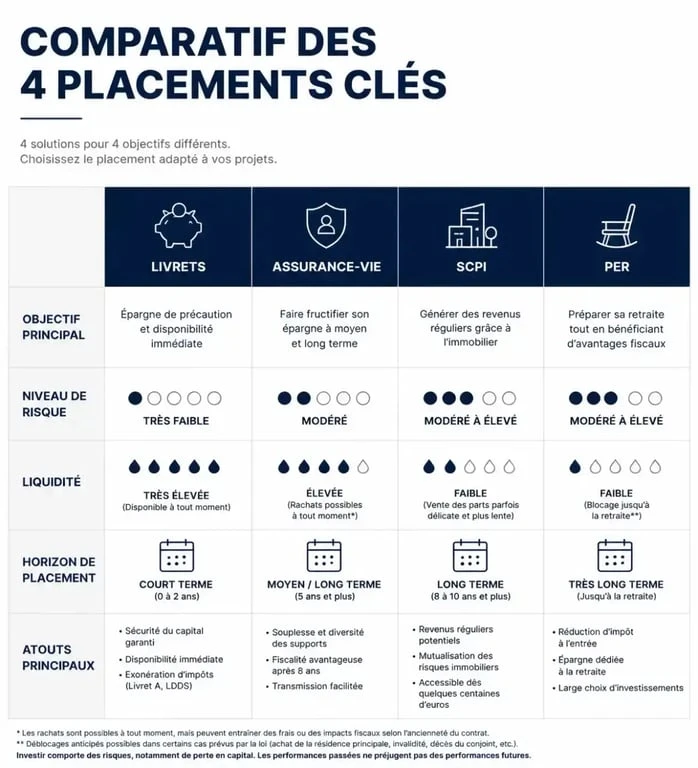

Les livrets réglementés : la garantie totale

Le Livret A et le LDDS restent des références. Bien que leur rémunération soit plafonnée, ils offrent une sécurité absolue du capital et une exonération fiscale complète. Pour les seniors aux revenus modestes, le Livret d’Épargne Populaire (LEP) constitue une opportunité majeure avec un taux souvent supérieur à l’inflation.

Le compte à terme : une alternative pour l’épargne stable

Si vous disposez d’une somme dont vous n’aurez pas besoin pendant 2 à 5 ans, le compte à terme (CAT) offre une rémunération plus attractive que les livrets classiques. Le taux est fixé à la souscription, ce qui protège contre une baisse des taux de marché. C’est une solution rassurante pour placer le produit d’une vente immobilière en attendant une réallocation plus pérenne.

L’assurance-vie : le couteau suisse du patrimoine senior

L’assurance-vie prend une dimension particulière après 60 ans. Elle répond à deux objectifs : générer des revenus complémentaires réguliers et préparer une transmission hors droits de succession.

Le fonctionnement par rachat partiel permet de transformer son capital en une source de revenus à la carte. Contrairement à une rente viagère classique, vous conservez la main sur votre capital. En cas de besoin urgent, l’argent reste disponible, avec une fiscalité avantageuse après huit ans de détention.

Le choix des supports est déterminant. Une stratégie efficace distingue le bruit du marché de la direction fondamentale de vos besoins. Privilégiez le fonds euros pour la garantie du capital tout en intégrant une dose prudente d’unités de compte pour contrer l’érosion monétaire.

Le cap des 70 ans : une date charnière pour la transmission

Une règle fiscale est à connaître : les versements effectués avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire sur les droits de succession. Après 70 ans, cet avantage se réduit à un abattement global de 30 500 € pour l’ensemble des bénéficiaires. Il est donc judicieux de réaliser ses versements importants avant cet anniversaire pour maximiser l’efficacité successorale du contrat.

Générer des revenus avec l’immobilier « pierre-papier »

Pour beaucoup de seniors, l’immobilier est synonyme de sécurité. Cependant, la gestion locative directe devient souvent une charge physique pesante. La SCPI (Société Civile de Placement Immobilier) offre une alternative efficace.

En investissant dans des parts de SCPI, vous devenez copropriétaire d’un parc immobilier diversifié — bureaux, commerces, santé — géré par une société spécialisée. Vous percevez des dividendes trimestriels correspondant à votre quote-part des loyers. C’est une solution idéale pour obtenir un rendement régulier, souvent situé entre 4 % et 5 % brut, sans aucun souci de gestion.

| Placement | Objectif principal | Disponibilité | Niveau de risque |

|---|---|---|---|

| Livrets (A, LDD) | Épargne de précaution | Immédiate | Nul |

| Assurance-vie (Fonds Euros) | Transmission / Revenus | Très bonne | Très faible |

| SCPI de rendement | Revenus complémentaires | Moyenne | Modéré |

| PER (Plan Épargne Retraite) | Défiscalisation / Retraite | Bloqué (sauf exceptions) | Variable |

Le PER : un outil de défiscalisation tardive

Le Plan Épargne Retraite (PER) n’est pas réservé aux actifs. Un senior encore en activité ou disposant de revenus imposables élevés peut y trouver un intérêt majeur. Les versements effectués sur un PER sont déductibles du revenu imposable, ce qui permet de réaliser une économie d’impôt immédiate proportionnelle à votre tranche marginale d’imposition.

La sortie en capital ou en rente

Au moment de la retraite, le PER offre une grande souplesse. Vous pouvez choisir de sortir en capital, en une fois ou de manière fractionnée, ou d’opter pour une rente viagère. Pour un senior, la sortie en capital fractionné est souvent préférée car elle permet de lisser l’imposition tout en gardant une partie de l’épargne investie.

L’atout successoral du PER

En cas de décès, le PER se comporte de manière similaire à l’assurance-vie. Si le titulaire décède avant 70 ans, les bénéficiaires désignés profitent de l’abattement de 152 500 €. Si le décès survient après 70 ans, l’abattement de 30 500 € s’applique. Le PER est donc un outil de transmission complémentaire, tout en ayant bénéficié d’un avantage fiscal à l’entrée.

Adapter sa stratégie selon son profil de risque

Le meilleur placement dépend de votre tempérament et de votre situation globale. On distingue trois profils types qui guident la répartition des actifs.

Le profil Prudent privilégie la sécurité. Son portefeuille se compose à 80 % de fonds en euros et de livrets, avec éventuellement une part de SCPI pour doper le rendement sans s’exposer aux marchés financiers.

Le profil Équilibré accepte une dose de volatilité pour protéger son pouvoir d’achat contre l’inflation. Il répartit ses avoirs entre fonds euros, SCPI et une part modérée d’unités de compte au sein de son assurance-vie.

Le profil Dynamique, souvent doté d’un patrimoine confortable, voit à long terme pour ses héritiers. Il investit davantage en actions ou en immobilier de diversification, acceptant des fluctuations de court terme pour viser une valorisation importante du capital transmis.

Il est crucial de ne pas rester figé. La réallocation régulière des actifs, ou arbitrage, permet d’ajuster le niveau de risque avec l’âge. L’objectif est de réduire progressivement l’exposition aux actifs volatils pour sécuriser les gains accumulés et garantir que le capital sera disponible au moment nécessaire.

Articles qui pourraient vous intéresser :

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Assurance vie Suravenir : 1000 supports, fonds euro à 2,50 % et réalité des frais

Assurance vie Suravenir : 1000 supports, fonds euro à 2,50 % et réalité des frais

Déshériter un enfant : 3 limites légales et la part minimale à respecter

Déshériter un enfant : 3 limites légales et la part minimale à respecter

Refus de succession : les 3 frais qui restent à votre charge malgré tout

Refus de succession : les 3 frais qui restent à votre charge malgré tout