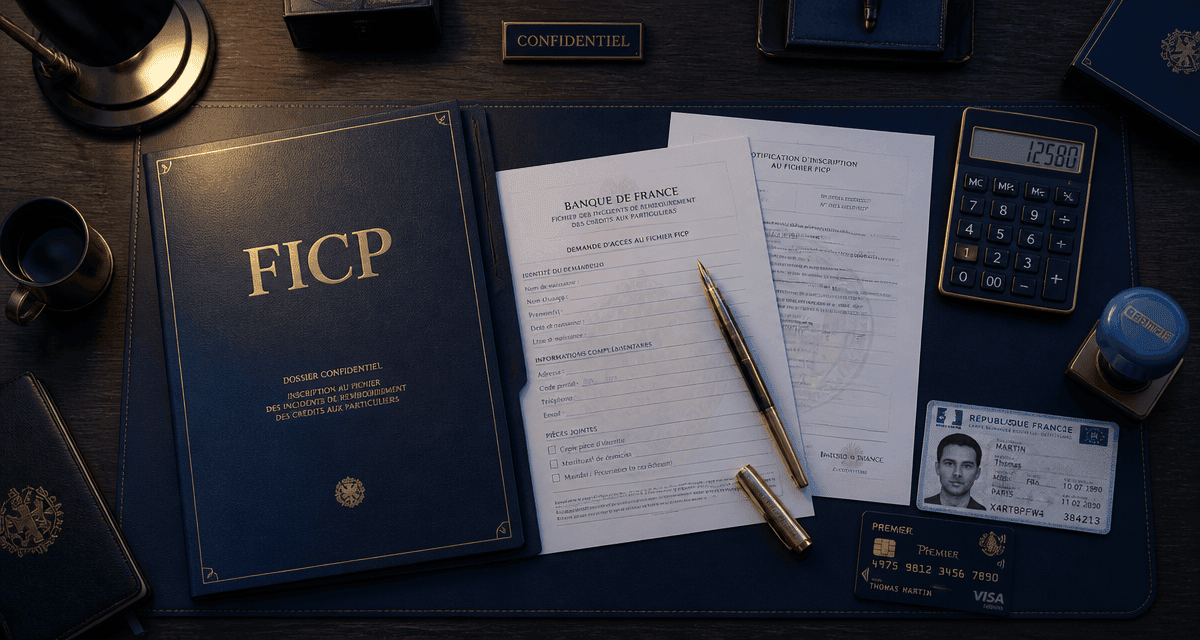

Fichage FICP et nouvelle loi : pourquoi le défichage automatique est un mythe dangereux

Le Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) est perçu par de nombreux emprunteurs comme une sanction définitive. Géré par la Banque de France, ce fichier recense les retards de paiement sur les crédits et les situations de surendettement. L’évocation récente d’une nouvelle loi a suscité des espoirs de défichage automatique ou de réduction des délais. Pourtant, si le cadre réglementaire évolue pour protéger les consommateurs, les principes d’inscription et de radiation restent strictement régis par le Code de la consommation.

Qu’est-ce qui change réellement avec la nouvelle réglementation sur le crédit ?

La confusion autour d’une nouvelle loi provient de la transposition en droit français de la Directive européenne (UE) 2023/2225 sur les contrats de crédit aux consommateurs. Ce texte remplace une directive de 2008 pour moderniser le marché face aux nouveaux usages numériques, tels que le paiement en plusieurs fois ou le Buy Now Pay Later (BNPL), qui échappaient jusqu’ici à une partie de la régulation.

Une évaluation de la solvabilité plus rigoureuse

L’évolution législative renforce l’obligation pour les banques de vérifier la solvabilité de l’emprunteur. La loi impose une analyse précise des revenus et des charges. Le FICP est l’outil central de cette vérification. La réforme ne vise pas à effacer les dettes, mais à empêcher l’octroi de nouveaux crédits à des personnes en situation de fragilité financière. La consultation du fichier par les établissements de crédit avant toute offre de prêt demeure une obligation légale.

L’encadrement des nouveaux types de crédits

L’intégration des micro-crédits et des paiements fractionnés dans la loi sur le crédit à la consommation étend le risque de fichage. Auparavant, un incident sur un paiement en trois fois n’entraînait pas systématiquement une inscription au FICP. Ces incidents de paiement caractérisés peuvent désormais mener à un fichage, ce qui uniformise la protection du consommateur tout en exigeant une vigilance accrue lors de l’utilisation de ces facilités de paiement.

Les règles actuelles d’inscription au FICP : motifs et durées

Le fichage n’est jamais immédiat. Il suit un processus réglementé qui laisse le temps à l’emprunteur de régulariser sa situation avant que l’information ne soit transmise à la Banque de France.

Les motifs déclencheurs du fichage

Une inscription au FICP intervient dans trois cas. D’abord, lors d’un retard de paiement caractérisé, défini par le non-paiement de deux échéances consécutives ou d’une échéance impayée depuis plus de 60 jours. Ensuite, pour les titulaires d’une autorisation de découvert, le fichage survient si l’impayé atteint au moins 500 euros et n’est pas régularisé 60 jours après la mise en demeure. Enfin, le dépôt d’un dossier de surendettement entraîne automatiquement l’inscription au fichier.

La durée légale de conservation des données

La durée du fichage dépend de la nature de l’incident. Pour un incident de paiement sur un crédit, la durée maximale est de 5 ans. Si le débiteur règle l’intégralité de sa dette avant ce délai, il est radié par anticipation. Pour les situations de surendettement, la durée est de 7 ans. Si les mesures de redressement sont respectées sans incident pendant 5 ans, le fichage peut être levé prématurément. Aucune loi récente n’a réduit ces délais de manière automatique sans intervention du débiteur.

Il existe un fossé entre la fin officielle d’un fichage et la réouverture réelle des vannes du crédit. Même si la Banque de France supprime l’inscription après cinq ans, les établissements bancaires conservent parfois une trace interne de l’incident dans leur historique client. Cette asymétrie d’information conduit l’emprunteur à croire que son dossier est vierge, alors que l’algorithme de scoring bancaire garde en mémoire les défauts passés. Il est souvent préférable de solliciter un nouvel établissement sans antériorité avec vous plutôt que d’insister auprès de l’organisme où l’incident a eu lieu.

Comment sortir du FICP : les démarches concrètes

La radiation du FICP n’est pas une procédure complexe, mais elle exige une rigueur financière absolue. Il n’existe aucun moyen légal de forcer le retrait d’une inscription si la dette n’est pas honorée ou si le délai légal n’est pas expiré.

La régularisation de la dette

C’est la méthode la plus efficace. Dès que l’emprunteur règle les sommes dues, incluant le principal et les intérêts de retard, l’organisme créancier a l’obligation d’informer la Banque de France sous dix jours ouvrés. Une fois cette information transmise, la radiation est effectuée. Il est conseillé de demander une attestation de paiement intégral au créancier pour conserver une preuve écrite en cas de retard administratif dans la mise à jour du fichier.

Contester une inscription abusive

Si vous estimez que votre fichage est injustifié, par exemple en cas d’absence de mise en demeure préalable ou d’usurpation d’identité, vous disposez d’un droit de rectification. La première étape consiste à contacter l’établissement financier à l’origine de l’inscription. En cas de blocage, vous pouvez saisir le médiateur de la banque ou adresser une plainte à la CNIL. La consultation de votre dossier est possible directement en ligne sur le site de la Banque de France ou en succursale, muni d’une pièce d’identité.

Synthèse des durées d’inscription selon la situation

Ce tableau récapitule les durées de fichage en vigueur, en tenant compte des mécanismes de radiation anticipée prévus par le Code de la consommation.

| Situation de l’emprunteur | Durée maximale de fichage | Condition de radiation anticipée |

|---|---|---|

| Incident de paiement (crédit conso/immo) | 5 ans | Remboursement intégral de la dette |

| Dossier de surendettement (plan de redressement) | 7 ans | Respect du plan sans incident pendant 5 ans |

| Procédure de rétablissement personnel (PRP) | 5 ans | Aucune (durée fixe) |

| Défaut sur découvert bancaire (> 500€) | 5 ans | Régularisation du solde débiteur |

Le danger des arnaques au défichage et les fausses promesses

Le désespoir de certains emprunteurs face au refus de crédit alimente un marché frauduleux actif sur Internet. De nombreuses publicités promettent un défichage FICP immédiat moyennant paiement. Ces propositions sont des escroqueries.

Pourquoi le défichage payant est une impossibilité technique

Le FICP est un fichier souverain géré par une institution publique, la Banque de France. Aucun intermédiaire privé, avocat ou consultant ne possède d’accès technique permettant de modifier les données du fichier. Seules les banques, pour signaler une régularisation, et la Banque de France, pour la gestion administrative, ont la main sur ces informations. Payer un tiers pour être effacé du fichier revient à perdre de l’argent qui aurait été plus utile pour rembourser la dette initiale.

Le droit à l’oubli bancaire : un mythe à nuancer

Le droit à l’oubli, souvent invoqué à tort, est encadré par le RGPD. Cette limitation de la durée de conservation est déjà traduite par les plafonds de 5 et 7 ans mentionnés précédemment. Il n’existe pas de droit à l’oubli discrétionnaire permettant de supprimer un fichage légitime avant ces termes. La seule protection réelle offerte par la loi est l’obligation de justesse des données : si l’incident est clos, le fichier doit le refléter sans délai.

La réglementation européenne et française évolue vers une meilleure transparence et une inclusion des nouveaux produits financiers, mais les règles du FICP demeurent un socle de stabilité pour le système bancaire. Cette loi n’est pas une amnistie, mais un rappel de la responsabilité des prêteurs et des emprunteurs. Pour quiconque se trouve fiché, la stratégie la plus efficace reste la communication transparente avec ses créanciers et la négociation d’un échéancier de remboursement permettant d’atteindre la radiation anticipée.

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts