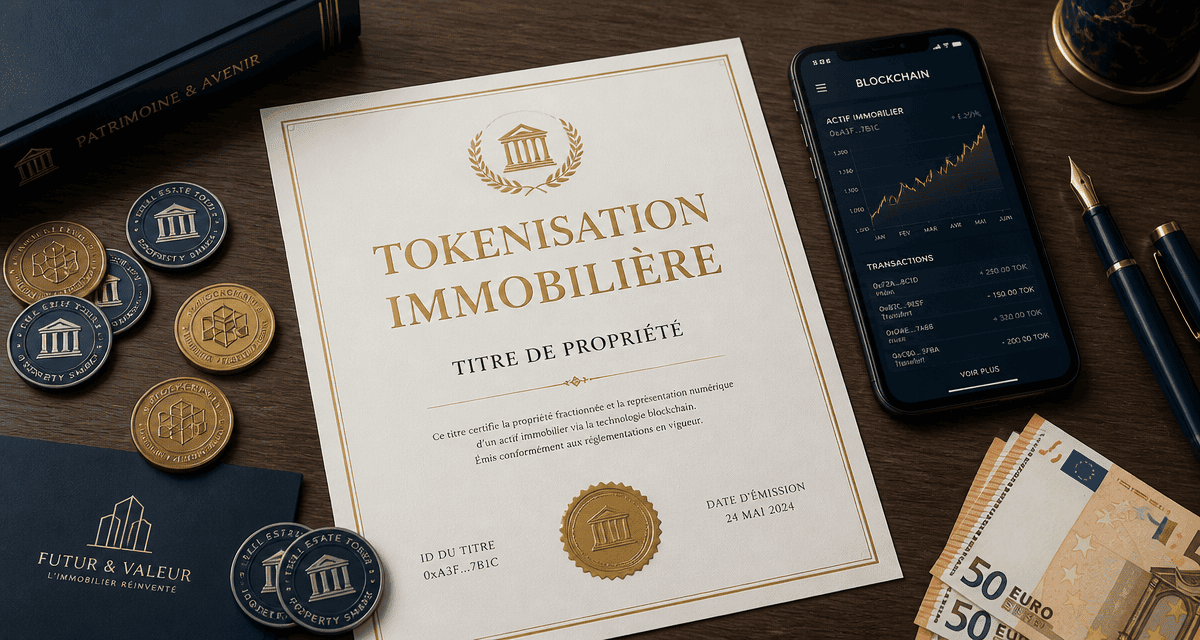

Tokenisation immobilière : démocratisation de la pierre ou simple gadget financier ?

L’immobilier représente traditionnellement la classe d’actifs la plus solide, mais aussi la plus inaccessible. L’apport personnel exigé par les banques, les frais de notaire élevés et la gestion locative contraignante excluent une large part des épargnants du marché. La tokenisation immobilière modifie cette donne. Ce procédé fragmente un bien immobilier en plusieurs jetons numériques, ou tokens, enregistrés sur une blockchain, permettant ainsi d’investir des sommes modestes dans des actifs de prestige.

La mécanique technique : comment la pierre devient-elle numérique ?

Dans le schéma classique, seuls des fonds institutionnels ou des investisseurs fortunés acquièrent des immeubles de plusieurs millions d’euros. La tokenisation divise cet immeuble en milliers de parts numériques. Chaque jeton numérique représente une fraction de la propriété ou un droit de créance sur les revenus locatifs générés par le bâtiment.

Le rôle central de la blockchain et des smart contracts

La blockchain fonctionne comme un registre cadastral numérique, immuable et transparent. Lors de l’achat d’un token, la transaction s’inscrit dans ce registre partagé. L’innovation repose sur l’utilisation des smart contracts. Ces programmes informatiques exécutent automatiquement des conditions prédéfinies. Le contrat distribue chaque mois les loyers perçus au prorata du nombre de jetons détenus par chaque investisseur, sans intervention humaine ni gestion administrative complexe.

La sécurisation des actifs et la traçabilité

Le token n’est pas une monnaie virtuelle volatile, car il est adossé à un actif tangible. La technologie blockchain garantit que chaque titre de propriété est unique et infalsifiable. Cette immuabilité renforce la confiance des investisseurs, car l’historique de chaque jeton, de sa création à ses ventes successives, est consultable par tous, assurant une transparence que le marché immobilier traditionnel peine parfois à offrir.

Pourquoi ce modèle transforme l’accès à l’investissement

La tokenisation immobilière numérise les titres de propriété et modifie la structure du marché. En supprimant les intermédiaires et en automatisant les processus, elle offre des avantages réservés jusqu’alors aux professionnels de la finance.

La fin des barrières à l’entrée financières

L’avantage immédiat est la fragmentation des actifs. En abaissant le ticket d’entrée à 50 ou 100 euros, la tokenisation démocratise l’investissement locatif. Un étudiant ou un jeune actif bâtit un patrimoine immobilier sans attendre d’avoir épargné un apport de plusieurs dizaines de milliers d’euros. Cette granularité permet de lisser le risque : au lieu de concentrer ses économies sur un seul studio, l’investisseur répartit son capital sur dix immeubles différents situés dans des zones géographiques variées.

La tokenisation agit comme un levier de stratégie patrimoniale. L’investisseur classique mobilise une énergie importante pour un seul projet, tandis que le détenteur de jetons orchestre une micro-diversification chirurgicale. Cette approche permet de tester des zones géographiques ou des types d’actifs comme les bureaux, le résidentiel ou la logistique avec une agilité impossible via l’immobilier physique. L’immobilier devient un flux de capital optimisable en temps réel plutôt qu’un bloc monolithique.

Une liquidité inédite sur un marché rigide

L’illiquidité constitue le défaut majeur de l’immobilier traditionnel. Vendre un appartement prend entre trois et six mois, sans compter les délais administratifs et les frais de mutation. Dans l’écosystème tokenisé, les jetons s’échangent sur des marchés secondaires. Si un investisseur a besoin de liquidités, il revend ses parts en quelques clics à d’autres membres de la communauté. Cette fluidité transforme la pierre en un actif presque aussi liquide que des actions boursières, tout en conservant la stabilité relative de l’immobilier.

Comparatif : Immobilier traditionnel vs Immobilier tokenisé

La mise en perspective de ces deux modes d’investissement permet de mesurer la valeur ajoutée de la technologie blockchain.

| Critères | Immobilier Traditionnel | Tokenisation Immobilière |

|---|---|---|

| Ticket d’entrée | Très élevé (apport + crédit) | Très faible (dès 10€ à 100€) |

| Frais d’acquisition | 7 à 10% (notaire, agence) | Réduits (frais de plateforme) |

| Liquidité | Faible (plusieurs mois) | Élevée (marché secondaire) |

| Gestion locative | Directe ou via agence (coûteux) | Automatisée (smart contracts) |

| Diversification | Difficile (un bien à la fois) | Immédiate et simplifiée |

Voici les détails des avantages comparatifs :

- Ticket d’entrée : Comparaison entre le besoin d’apport élevé traditionnel et le faible ticket d’entrée de la tokenisation.

- Frais d’acquisition : Différence entre les frais de notaire classiques et les frais de plateforme réduits.

- Liquidité : Comparaison entre la lenteur de vente traditionnelle et la rapidité des marchés secondaires.

- Gestion locative : Opposition entre la gestion humaine classique et l’automatisation par smart contracts.

- Diversification : Comparaison entre la concentration sur un seul bien et la micro-diversification permise par les jetons.

Frais de transaction et délais : le choc des cultures

Dans une transaction classique, les frais de notaire, les taxes d’enregistrement et les commissions d’agence amputent la rentabilité nette. La tokenisation, grâce à des protocoles décentralisés, réduit ces coûts de friction. Les transactions de jetons ne nécessitent pas l’intervention systématique d’un notaire pour chaque échange sur le marché secondaire, car le transfert de propriété est juridiquement encadré par la structure porteuse du projet, telle qu’une société par actions simplifiée ou une SCI.

Le cadre juridique et la sécurité de l’investisseur

La législation française évolue pour encadrer ces nouveaux usages, notamment via l’ordonnance « Blockchain » de 2017 et la loi PACTE. Toutefois, investir dans des jetons immobiliers comporte des risques spécifiques.

Entre SCI et jetons numériques : quelle protection ?

La plupart des plateformes utilisent une structure juridique intermédiaire. L’immeuble appartient à une société, souvent une SAS ou une SCI. Les actions de cette société sont tokenisées. En achetant un jeton, vous détenez contractuellement une part de la société propriétaire. Cela garantit que, même en cas de défaillance de la plateforme technologique, vos droits sur l’actif immobilier restent protégés par le droit des sociétés classique. Il est nécessaire de vérifier que la plateforme est enregistrée auprès des autorités compétentes, comme l’Autorité des marchés financiers (AMF), pour écarter les projets frauduleux.

Les risques inhérents à cette nouvelle frontière

Comme tout investissement, le risque zéro n’existe pas. Les risques immobiliers classiques demeurent : vacance locative, dégradation du bien ou baisse du marché immobilier local. À cela s’ajoutent des risques technologiques liés à la sécurité des portefeuilles numériques. Si un investisseur perd ses clés privées ou subit un piratage, la récupération de ses jetons peut être impossible. Enfin, le marché secondaire est encore jeune et peut manquer de profondeur lors de périodes de tension économique.

L’horizon 2035 : un marché en pleine expansion

Les perspectives de croissance pour la tokenisation des actifs réels sont importantes. Selon des projections de cabinets comme Deloitte ou d’acteurs financiers comme Coinhouse, le marché mondial de la tokenisation pourrait atteindre 4 000 milliards de dollars d’ici 2035. Cette croissance s’explique par l’intérêt des institutionnels qui voient dans la blockchain un moyen d’optimiser la gestion de leurs parcs immobiliers.

L’avenir de la tokenisation passera par une hybridation avec la finance décentralisée, comme le nantissement de jetons immobiliers pour obtenir des prêts instantanés. Il sera possible d’utiliser ses tokens comme garantie pour financer un autre projet, sans passer par un conseiller bancaire traditionnel. Cette fluidité du capital immobilier marquera la fin de l’ère de la « pierre figée » au profit d’une « pierre liquide » et dynamique.

Pour l’investisseur particulier, l’enjeu consiste à se former à ces nouveaux outils. Si la promesse de devenir copropriétaire d’un immeuble haussmannien avec quelques dizaines d’euros est séduisante, la réussite repose sur la sélection rigoureuse des plateformes et une compréhension des sous-jacents immobiliers. La technologie est un véhicule ; la qualité de l’emplacement et la gestion du bien restent les moteurs de la performance à long terme.

Articles qui pourraient vous intéresser :

Creer-votre-entreprise.fr : comment tirer le meilleur parti de la plateforme

Creer-votre-entreprise.fr : comment tirer le meilleur parti de la plateforme

Site vitrine saas roumane and companies : structure, contenus et bonnes pratiques

Site vitrine saas roumane and companies : structure, contenus et bonnes pratiques

Tarifs graphiste freelance pdf : exemples concrets et grilles à télécharger

Tarifs graphiste freelance pdf : exemples concrets et grilles à télécharger

Désaccord sur le rachat de soulte : comment débloquer la situation sans passer par le juge ?

Désaccord sur le rachat de soulte : comment débloquer la situation sans passer par le juge ?