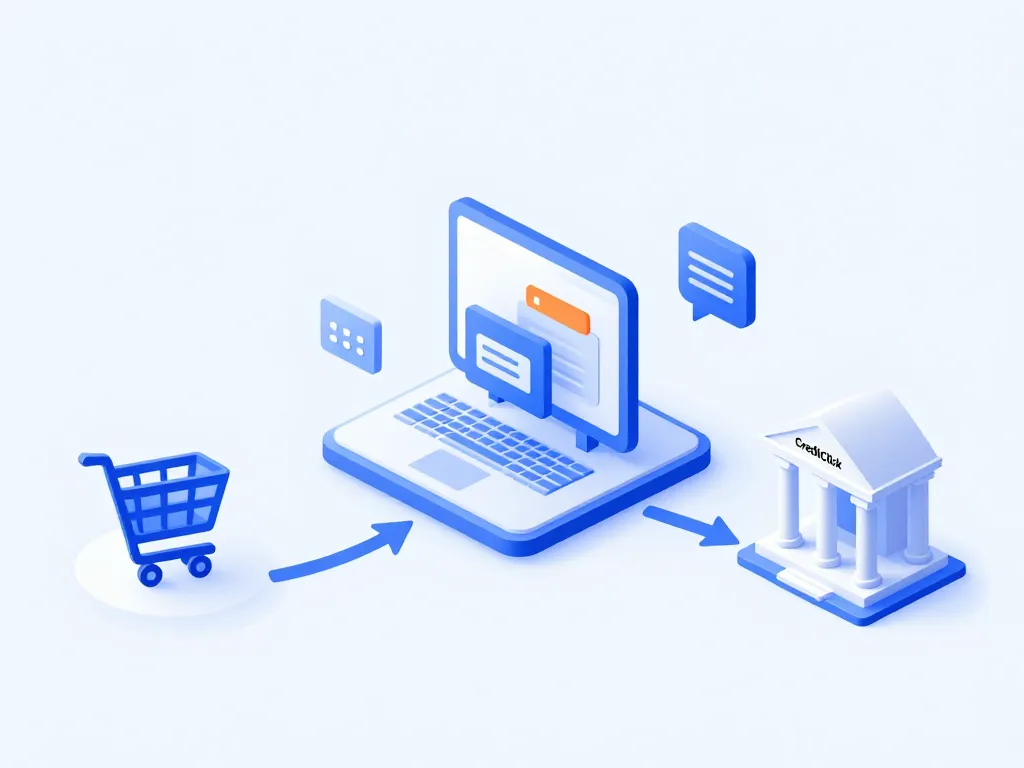

CreditClick est une solution de paiement fractionné qui vous permet de régler vos achats en ligne en plusieurs mensualités sans disposer d’une carte de crédit classique. Quand vous commandez sur un site partenaire, vous choisissez CreditClick au moment du paiement et signez un contrat de crédit en quelques clics. Vous recevez votre commande immédiatement tandis que le remboursement s’étale sur plusieurs mois. Cette formule facilite l’accès à des achats plus importants en lissant la charge financière, mais elle implique un contrat de crédit à la consommation avec des intérêts et des obligations à respecter. Avant de valider, il est essentiel de comprendre comment fonctionne ce service, combien il coûte réellement et quels sont les critères pour y accéder.

Comprendre le principe de CreditClick et son rôle dans le paiement fractionné

Le paiement fractionné connaît un essor rapide dans le e-commerce européen. CreditClick s’insère dans cette dynamique en proposant une alternative aux cartes de crédit traditionnelles et aux paiements en 3x ou 4x sans frais. Contrairement à ces derniers, CreditClick repose sur un véritable crédit à la consommation avec un partenaire bancaire qui analyse votre solvabilité en quelques secondes. Le service transforme votre achat en ligne en financement personnalisé, avec des mensualités fixes et un coût clairement affiché avant validation. Cette approche combine la rapidité du paiement en ligne et l’encadrement réglementaire du crédit classique.

Comment fonctionne concrètement CreditClick lors d’un achat en ligne

Le parcours est simple et rapide. Au moment de finaliser votre commande, vous sélectionnez CreditClick parmi les options de paiement proposées par le marchand. Vous êtes alors redirigé vers une page sécurisée où vous renseignez vos informations personnelles : identité, adresse, revenus et coordonnées bancaires. Un algorithme analyse instantanément votre éligibilité en fonction de critères définis par le partenaire financier. Si vous êtes accepté, vous choisissez le nombre de mensualités souhaité, généralement entre 3 et 12 mois selon le montant du panier. Le contrat s’affiche avec le détail complet du coût, que vous validez en cochant une case d’acceptation. Le marchand encaisse immédiatement la totalité de la somme auprès du partenaire bancaire, et vous commencez à rembourser le mois suivant par prélèvement automatique.

Les acteurs impliqués entre CreditClick, la banque et le marchand e-commerce

Trois acteurs interviennent dans chaque transaction CreditClick. Le marchand intègre la solution de paiement sur son site et délègue la gestion du crédit à un établissement financier partenaire. Ce dernier prend en charge l’analyse de solvabilité, le financement immédiat du marchand et le recouvrement des mensualités auprès de vous. CreditClick agit comme l’interface technique et commerciale entre ces deux parties. Pour le marchand, cela signifie une encaissement sécurisé et rapide sans risque d’impayé. Pour vous, cela se traduit par un contrat de crédit à la consommation avec un organisme agréé, soumis aux mêmes règles de protection que n’importe quel prêt personnel. Cette organisation tripartite assure la fluidité du service tout en respectant le cadre juridique du crédit.

Quel type de crédit se cache derrière l’offre de paiement CreditClick

Derrière la simplicité de l’interface se trouve un crédit amortissable classique. Vous empruntez une somme définie pour une durée déterminée, avec un taux d’intérêt nominal et un TAEG (Taux Annuel Effectif Global) qui intègrent tous les frais. Les mensualités sont fixes et connues dès le départ, avec une date de dernier remboursement précise. Ce n’est donc pas un simple fractionnement gratuit, comme peuvent le proposer certains commerçants en 3x sans frais, mais un véritable produit financier avec un coût. Le contrat doit obligatoirement mentionner le montant total dû, le nombre d’échéances, le taux appliqué et votre droit de rétractation de 14 jours. Cette transparence permet de comparer CreditClick avec d’autres formes de financement et de mesurer le coût réel de l’étalement de paiement.

Conditions, éligibilité et coût réel d’un financement via CreditClick

Avant de valider un paiement CreditClick, deux questions reviennent systématiquement : suis-je éligible et combien cela va-t-il vraiment me coûter ? Les réponses dépendent de votre situation personnelle, du montant emprunté et des conditions tarifaires du partenaire financier. Cette section détaille les critères d’acceptation, la structure de coût et les conséquences d’un éventuel retard de paiement.

Qui peut utiliser CreditClick et sur quels types d’achats en ligne

Pour être éligible à CreditClick, vous devez généralement être majeur, résider en France (ou dans le pays où le service est actif) et disposer d’un compte bancaire avec RIB français. Certains partenaires exigent également une ancienneté minimale sur le compte ou vérifient l’absence d’incidents de paiement récents. Le montant minimum financé varie selon les marchands, souvent autour de 100 à 200 euros, avec un plafond qui peut atteindre plusieurs milliers d’euros pour les achats importants. Les secteurs les plus concernés sont l’électronique, l’électroménager, l’ameublement, la rénovation ou encore les services en ligne comme les cours de formation. Certains produits peuvent être exclus, notamment ceux liés aux jeux d’argent ou aux placements financiers. L’acceptation finale dépend d’un scoring automatique qui évalue votre capacité de remboursement en croisant plusieurs critères : revenus, charges, historique bancaire et nombre de crédits en cours.

Comment sont calculés les mensualités, les intérêts et le coût total

Le calcul du coût repose sur trois paramètres : le montant emprunté, la durée choisie et le taux nominal appliqué par le partenaire financier. Par exemple, pour un achat de 600 euros remboursé en 6 mensualités à un taux de 5%, vous payerez environ 102 euros par mois, soit un coût total d’environ 612 euros. L’interface CreditClick doit afficher clairement ces informations avant validation, y compris le TAEG qui intègre tous les frais annexes éventuels. Plus la durée d’emprunt est longue, plus le coût total augmente, même si la mensualité devient plus légère. Il est donc recommandé de comparer plusieurs scénarios et de vérifier si le marchand propose un paiement en plusieurs fois sans frais, ce qui peut s’avérer plus avantageux. Certains partenaires facturent également des frais de dossier, qu’il faut ajouter au coût des intérêts pour obtenir le montant réel à rembourser.

| Montant emprunté | Durée | TAEG indicatif | Mensualité | Coût total |

|---|---|---|---|---|

| 300 € | 3 mois | 4% | 101 € | 303 € |

| 600 € | 6 mois | 5% | 102 € | 612 € |

| 1 200 € | 12 mois | 6% | 103 € | 1 236 € |

Que se passe-t-il en cas de retard de paiement ou d’impayé CreditClick

Un retard de paiement entraîne des conséquences immédiates. Le partenaire financier peut appliquer des pénalités de retard, généralement plafonnées par la loi, et vous relancer par e-mail, SMS ou courrier. Si le retard persiste, l’incident peut être signalé au fichier FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers), ce qui compliquera vos futurs accès au crédit. En cas de difficulté financière, il est vivement conseillé de contacter le service client ou le partenaire bancaire pour négocier un report ou un rééchelonnement. Ignorer le problème ne fait qu’aggraver la situation, avec un risque de mise en demeure puis de recouvrement contentieux. Gardez à l’esprit que chaque mensualité CreditClick représente un engagement contractuel au même titre qu’un prêt bancaire classique, avec les mêmes obligations et les mêmes conséquences en cas de défaut.

Intégration de CreditClick pour les e-commerçants et impact sur la conversion

Pour un marchand en ligne, proposer CreditClick répond à un double objectif : augmenter le panier moyen et réduire l’abandon au moment du paiement. Le paiement fractionné lève les freins psychologiques liés aux montants élevés et rassure les clients qui souhaitent lisser leurs dépenses. Cette section explore l’intégration technique du service, ses bénéfices commerciaux et son positionnement face à la concurrence.

Comment intégrer CreditClick sur une boutique en ligne de manière fluide

L’intégration technique de CreditClick se fait généralement via une API REST ou un module dédié compatible avec les principales plateformes e-commerce comme Shopify, WooCommerce, PrestaShop ou Magento. Le marchand crée un compte auprès de CreditClick, récupère ses identifiants API et configure le module dans l’administration de sa boutique. Une fois activé, l’option de paiement CreditClick apparaît automatiquement dans le tunnel de commande, aux côtés de la carte bancaire, PayPal ou autres moyens disponibles. Pour maximiser l’impact, il est recommandé d’afficher dès la fiche produit la possibilité de payer en plusieurs fois, par exemple avec une mention « À partir de X€/mois avec CreditClick ». Cette visibilité précoce rassure l’acheteur et l’encourage à ajouter le produit au panier. L’expérience utilisateur doit rester fluide : le client ne doit pas quitter le site trop longtemps ni rencontrer d’écrans superflus qui risqueraient de casser la dynamique d’achat.

Quels avantages CreditClick apporte-t-il au taux de conversion et au panier moyen

Les études montrent que le paiement fractionné peut augmenter le taux de conversion de 20 à 30% sur les paniers supérieurs à 300 euros. En proposant CreditClick, le marchand permet à des clients qui n’auraient pas les liquidités immédiates d’acheter sans attendre. Cela se traduit par un panier moyen plus élevé, car l’acheteur se sent moins contraint par son budget du moment. Le risque d’impayé est transféré au partenaire financier, qui gère également le recouvrement et les relances. Le marchand encaisse rapidement la totalité du montant, sans attendre la fin du remboursement ni assumer de risque de crédit. Cette sécurité financière combinée à l’effet levier sur les ventes fait de CreditClick un outil commercial apprécié, notamment dans les secteurs où le ticket moyen dépasse plusieurs centaines d’euros.

Comment positionner CreditClick face à d’autres solutions de paiement fractionné

Le marché du paiement fractionné est aujourd’hui occupé par plusieurs acteurs majeurs : Klarna, Alma, Oney, Floa ou encore Cetelem. CreditClick doit se différencier par ses conditions tarifaires, la rapidité d’acceptation et l’expérience utilisateur. Certains marchands choisissent de proposer plusieurs solutions en parallèle pour couvrir différents profils de clients, tandis que d’autres préfèrent simplifier le choix en ne gardant qu’un ou deux partenaires. Le critère de sélection principal reste souvent le coût pour le marchand (commission par transaction) et le taux d’acceptation des dossiers clients. Un bon positionnement passe aussi par la communication : afficher clairement les avantages (rapidité, simplicité, coût maîtrisé) et intégrer des témoignages ou des avis clients peut renforcer la crédibilité de CreditClick. Enfin, la compatibilité technique et la qualité du support commercial jouent un rôle déterminant dans le choix d’une solution plutôt qu’une autre.

Sécurité, réglementation et bonnes pratiques d’usage pour l’utilisateur

Utiliser CreditClick, c’est souscrire un crédit à la consommation encadré par la réglementation française et européenne. Cette protection offre des garanties solides, à condition de respecter quelques règles simples pour éviter les écueils du surendettement. Cette dernière section vous aide à adopter les bons réflexes avant de valider votre contrat et à vérifier la conformité du service.

CreditClick est-il sécurisé et conforme aux règles du crédit en ligne

CreditClick s’appuie sur des protocoles de sécurité éprouvés pour protéger vos données personnelles et bancaires. Les échanges sont chiffrés en HTTPS, et l’authentification peut intégrer des mécanismes de 3D Secure ou de validation par SMS. En tant que solution de crédit à la consommation, CreditClick doit respecter le Code de la consommation, notamment l’obligation de fournir une fiche d’informations précontractuelles standardisée et d’afficher le TAEG avant toute signature. Vous bénéficiez également d’un droit de rétractation de 14 jours à compter de la signature du contrat, sans avoir à justifier de motif. Cette période vous permet de revenir sur votre décision et de rembourser le capital emprunté sans pénalité, seuls les intérêts courus entre la signature et le remboursement anticipé pouvant être facturés. Vérifiez toujours que le partenaire financier est bien agréé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), gage de sérieux et de conformité.

Comment éviter le surendettement en utilisant le paiement CreditClick

La facilité d’accès au crédit en ligne peut conduire à multiplier les petites mensualités sans percevoir immédiatement l’accumulation des charges. Pour éviter le surendettement, commencez par recenser tous vos crédits en cours : prêts personnels, crédits auto, paiements fractionnés chez différents marchands. Additionnez le montant mensuel total de ces remboursements et comparez-le à vos revenus nets. Une règle communément admise consiste à ne pas dépasser 33% de taux d’endettement, charges de crédit comprises. Avant d’accepter une nouvelle mensualité CreditClick, vérifiez que vous restez en dessous de ce seuil. Évitez également d’empiler plusieurs crédits pour des achats non essentiels : chaque engagement doit correspondre à un besoin réel et maîtrisé. Si vous constatez que vos mensualités deviennent difficiles à gérer, contactez rapidement vos créanciers pour trouver des solutions avant que la situation ne se dégrade.

Quels réflexes adopter avant de valider un contrat de financement CreditClick

Avant de cliquer sur « accepter », prenez quelques minutes pour lire attentivement le récapitulatif du contrat. Vérifiez le montant total emprunté, le nombre de mensualités, le montant de chaque échéance et le TAEG. Assurez-vous que ces informations correspondent à ce que vous avez choisi et que vous pouvez les assumer sur toute la durée du crédit. Contrôlez également la date de premier prélèvement et la fréquence des échéances. Conservez une copie du contrat, de l’échéancier et de tous les échanges avec le service client, soit en PDF soit en capture d’écran. Ces documents vous seront utiles en cas de litige ou pour suivre l’évolution de vos remboursements. Enfin, vérifiez que l’URL de paiement commence bien par https:// et que le site marchand est bien partenaire officiel de CreditClick, pour éviter toute tentative de phishing ou d’escroquerie. Un achat en ligne avec crédit doit se faire en toute transparence, avec des informations claires et un interlocuteur identifiable.

CreditClick offre une solution pratique pour étaler le paiement de vos achats en ligne, mais elle implique un véritable engagement de crédit avec des coûts et des obligations. Avant de valider, prenez le temps de comparer les offres, de vérifier votre capacité de remboursement et de lire attentivement le contrat. Utilisé avec discernement, le paiement fractionné facilite l’accès à des produits importants sans déséquilibrer votre budget. Mal maîtrisé, il peut conduire à un cumul de mensualités difficile à gérer. La clé réside dans la transparence des informations, le respect de votre taux d’endettement et une vigilance constante sur vos engagements financiers.

- Salaire en neurobiologie : combien pouvez-vous vraiment espérer gagner - 21 février 2026

- Tarifs graphiste freelance pdf : exemples concrets et grilles à télécharger - 21 février 2026

- Tableau de bord de maintenance excel gratuit à télécharger et personnaliser - 20 février 2026

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Conseils-bourse-en-ligne.com : comment profiter au mieux de la bourse en ligne

Conseils-bourse-en-ligne.com : comment profiter au mieux de la bourse en ligne

Commercial finance association : rôle, services et enjeux pour les entreprises

Commercial finance association : rôle, services et enjeux pour les entreprises