Calcul intérêt composé : comment transformer votre épargne en capital exponentiel

Comprendre le mécanisme des intérêts composés revient à maîtriser un levier puissant pour la gestion de ses finances. Contrairement à une progression linéaire, où chaque gain est retiré, la capitalisation transforme les intérêts perçus en nouveaux moteurs de croissance. Ce phénomène, souvent appelé effet boule de neige, est le pilier de l’investissement à long terme. Que vous prépariez votre retraite ou cherchiez à optimiser votre épargne, calculer vos intérêts composés est l’étape nécessaire pour projeter la valeur future de votre patrimoine.

Qu’est-ce que l’intérêt composé et comment fonctionne-t-il ?

L’intérêt composé repose sur un principe simple : les intérêts générés par un capital initial s’ajoutent à ce capital pour produire, à leur tour, de nouveaux intérêts lors de la période suivante. C’est la capitalisation. À l’inverse de l’intérêt simple, qui se calcule uniquement sur le montant de départ, l’intérêt composé crée une dynamique d’accélération.

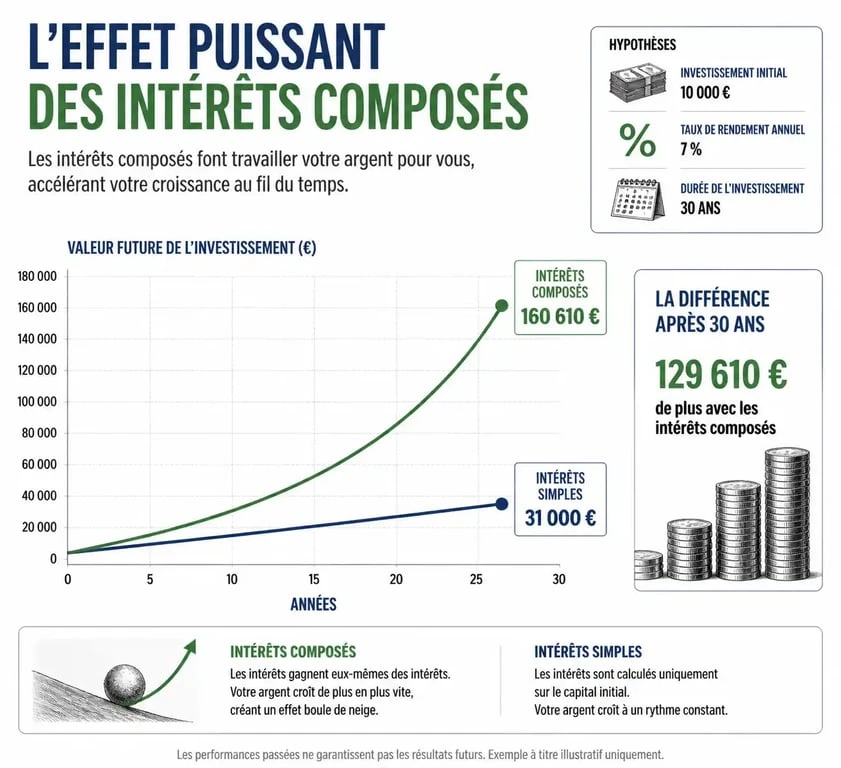

Imaginez un placement de 10 000 € avec un rendement annuel de 5 %. À la fin de la première année, vous gagnez 500 €. Si vous laissez cette somme sur votre compte, le calcul des 5 % de l’année suivante portera sur 10 500 €. Vous gagnerez alors 525 €. Ce surplus de 25 € semble faible au début, mais sur vingt ou trente ans, il finit par dépasser largement le capital initialement investi.

Cette mécanique repose sur trois piliers : le temps, le taux de rendement et la discipline du réinvestissement. Plus l’horizon de placement est lointain, plus la courbe de croissance devient verticale. Le temps est l’actif le plus précieux d’un investisseur, bien avant le montant du dépôt initial.

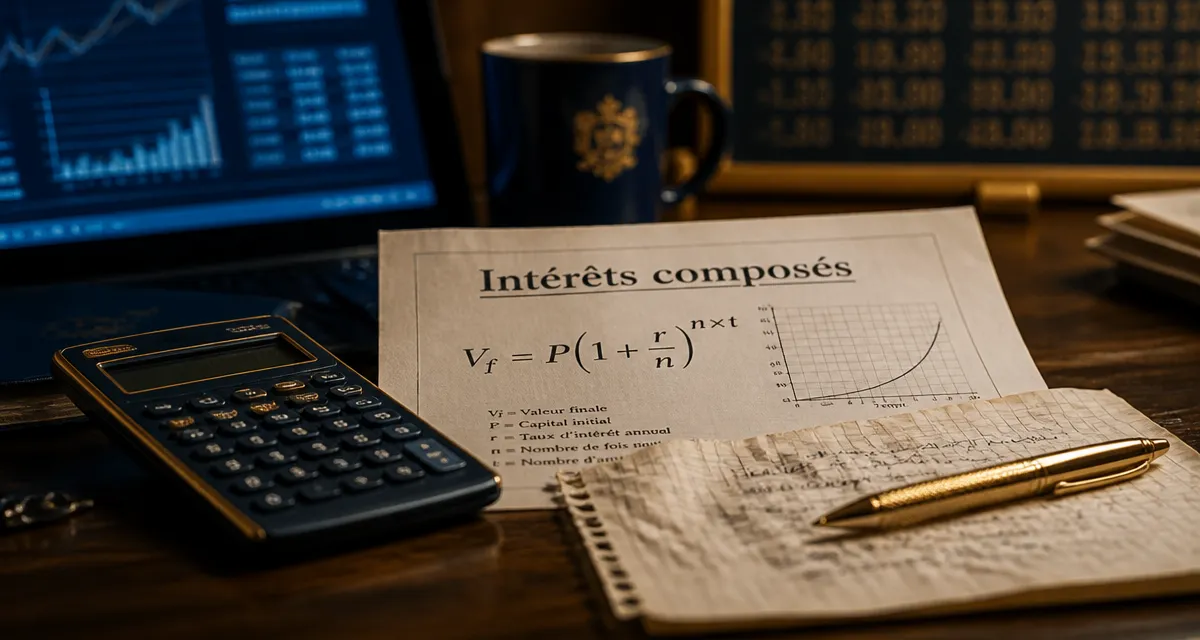

La formule mathématique pour calculer vos intérêts composés

Bien qu’un simulateur soit pratique, connaître la formule mathématique permet de comprendre les forces en présence. La formule pour calculer la valeur future (Vf) d’un investissement est la suivante :

Vf = P × (1 + r/n)^(n × t)

Voici le détail des variables :

P (Principal) : Votre capital initial. r (Taux d’intérêt annuel) : Le rendement espéré (exprimé en décimal, par exemple 0,05 pour 5 %). n (Fréquence de capitalisation) : Le nombre de fois où les intérêts sont ajoutés au capital par an (1 pour annuel, 12 pour mensuel). t (Temps) : La durée totale du placement en années.

Prenons un exemple concret. Si vous investissez 5 000 € à un taux annuel de 6 % pendant 20 ans, avec une capitalisation annuelle (n=1), le calcul est : 5 000 × (1 + 0,06)^20. Le résultat s’élève à 16 035,67 €. Vous avez généré plus de 11 000 € d’intérêts, soit plus du double de votre mise de départ, sans avoir ajouté un centime.

Dans le monde de la finance, chaque décision de retrait précoce agit comme un frein sur la capitalisation. En restant investi sur la durée, vous protégez l’intégrité de ce cycle exponentiel. De petites variations de taux ou de frais de gestion transforment radicalement le résultat final. La patience devient alors une stratégie active.

Intérêt simple vs intérêt composé : le match des rendements

La distinction entre ces deux modes de calcul est fondamentale pour choisir un produit financier. L’intérêt simple est généralement utilisé pour les prêts à court terme ou certains livrets d’épargne où les

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Location mobilière : 4 écritures comptables pour sécuriser vos charges et éviter les redressements

Location mobilière : 4 écritures comptables pour sécuriser vos charges et éviter les redressements

Légataire à titre universel : droits, obligations et gestion du patrimoine

Légataire à titre universel : droits, obligations et gestion du patrimoine

Donation en nue-propriété après 70 ans : comment optimiser votre transmission malgré le barème fiscal ?

Donation en nue-propriété après 70 ans : comment optimiser votre transmission malgré le barème fiscal ?