Le spectre d’un effondrement des prix hante régulièrement les discussions des propriétaires et des investisseurs. Si le terme de krach immobilier est souvent brandi par les médias, il repose sur des mécanismes économiques précis et des signaux d’alerte qu’il convient d’analyser avec lucidité. Entre la remontée des taux d’intérêt et l’érosion du pouvoir d’achat, le marché traverse une zone de turbulences qui interroge la pérennité de la pierre comme valeur refuge.

Qu’est-ce qu’un véritable krach immobilier ?

Un krach immobilier ne se résume pas à une simple stagnation des prix ou à une correction saisonnière. Il désigne une baisse brutale, rapide et généralisée de la valeur des biens, souvent supérieure à 20 % sur une période courte. Ce phénomène survient généralement après l’éclatement d’une bulle immobilière, situation où les prix de vente se sont déconnectés de la réalité économique et des revenus des ménages.

La distinction entre correction et effondrement

Il est nécessaire de différencier la correction de marché du krach systémique. Une correction est un ajustement sain : après une période de surchauffe, les prix baissent de 5 à 10 % pour retrouver un équilibre avec la demande réelle. Le krach, lui, est alimenté par une panique collective ou un blocage du financement. Dans ce scénario, le nombre de transactions chute, les délais de vente s’allongent et les vendeurs, pressés par des dettes, acceptent des rabais massifs qui tirent le marché vers le bas.

Les mécanismes de formation d’une bulle

Une bulle se forme souvent sur un terreau de taux d’intérêt bas et de conditions de crédit souples. Lorsque l’argent est accessible, la demande explose et fait grimper les prix. Les acheteurs, craignant de rater le coche, s’endettent au maximum, créant une hausse continue. Le danger survient quand un élément extérieur brise cette dynamique, transformant l’euphorie en une course vers la sortie.

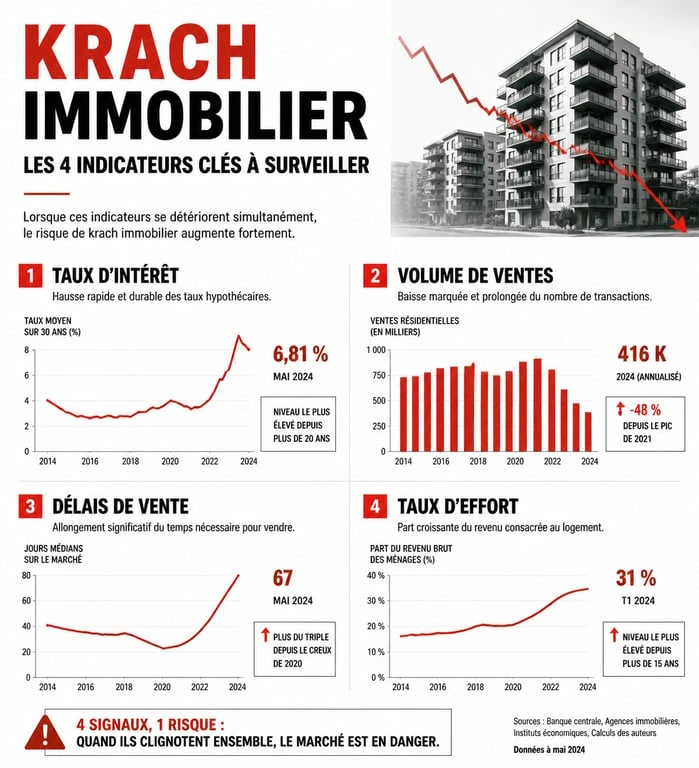

Les signaux d’alerte pour anticiper la chute

Anticiper un retournement de cycle demande d’observer des indicateurs macroéconomiques précis. Le premier signal est la chute drastique du volume des transactions. En France, une baisse de plus de 20 % du nombre de ventes annuelles précède souvent une baisse des prix significative. Lorsque les acheteurs ne peuvent plus suivre, le marché se fige avant de fléchir.

| Indicateur | Signal de vigilance | Niveau de risque |

|---|---|---|

| Taux d’intérêt | Hausse rapide > 2% en un an | Élevé |

| Volume de ventes | Baisse supérieure à 15% | Modéré |

| Délai de vente | Passage de 45 à 90 jours | Alerte |

| Taux d’effort | Moyenne nationale > 35% | Critique |

L’impact de la politique monétaire et de l’inflation

La Banque Centrale Européenne (BCE) influence directement le marché. Pour lutter contre l’inflation, elle augmente ses taux directeurs, ce qui renchérit le coût des crédits. Cette hausse agit comme un frein sur le marché. Si les revenus ne progressent pas au même rythme que le coût de l’emprunt, la capacité d’achat diminue, forçant les prix à s’ajuster pour permettre la reprise des transactions.

La psychologie des vendeurs face au déni

Un krach est aussi une affaire de psychologie. Souvent, les vendeurs restent fixés sur les prix records de l’année précédente, refusant de voir que le vent a tourné. Ce déni crée un blocage. Cependant, la pression accumulée par l’absence d’acheteurs finit par provoquer une détente des prix. Ce moment de bascule, où la résistance des vendeurs cède sous le poids des contraintes financières, marque le début de la chute des valeurs vénales.

Pourquoi la France semble-t-elle mieux protégée ?

Le marché français possède des spécificités qui le différencient du modèle américain des subprimes de 2008. La structure du crédit est un rempart majeur. La grande majorité des prêts sont à taux fixe, ce qui protège les propriétaires d’une explosion de leurs mensualités en cas de hausse des taux.

La prudence des banques et le rôle du HCSF

Le Haut Conseil de Stabilité Financière (HCSF) impose des règles strictes : un taux d’endettement limité à 35 % et une durée d’emprunt plafonnée. Ces mesures ont assaini le système. En limitant les profils à risque, les banques françaises réduisent le risque de défaut de paiement massif, principal carburant des krachs immobiliers.

La rareté structurelle de l’offre

Dans les zones tendues comme Paris, Lyon ou Bordeaux, la demande reste supérieure à l’offre. Le manque de constructions neuves et la complexité des normes environnementales limitent l’arrivée de nouveaux biens. Cette pénurie agit comme un filet de sécurité : même si la demande baisse, elle reste suffisante pour éviter une dépréciation totale des actifs, contrairement aux marchés où l’offre est pléthorique.

Stratégies pour les investisseurs et propriétaires

Naviguer dans un marché baissier demande de changer de paradigme. Pour le propriétaire occupant, la baisse est souvent indolore s’il n’a pas besoin de vendre. Pour l’investisseur, la période exige une vigilance accrue sur la rentabilité réelle et la qualité des biens.

Privilégier l’emplacement et la performance énergétique

En période de correction, la loi du marché devient impitoyable pour les biens de médiocre qualité. Les logements classés F ou G au Diagnostic de Performance Énergétique (DPE) subissent une décote plus violente. Il est impératif de se concentrer sur des actifs résilients : emplacements premium et bâtiments aux normes thermiques actuelles. Ces biens conservent leur valeur d’usage et attirent toujours des locataires solvables.

La gestion du risque de défaut et de vacance locative

Un krach s’accompagne souvent d’un ralentissement économique. Le risque de loyers impayés augmente. Il est judicieux de souscrire à une Garantie Loyers Impayés (GLI) performante et de ne pas viser des rendements trop agressifs sur des profils de locataires fragiles. La sécurité du flux de trésorerie doit primer sur l’espoir d’une plus-value rapide, désormais incertaine.

Saisir les opportunités du marché baissier

Pour ceux qui disposent de liquidités, le krach est une fenêtre de tir. La concurrence diminue et le pouvoir de négociation bascule en faveur de l’acheteur. En ciblant des vendeurs pressés ou des biens nécessitant des travaux de rénovation énergétique, il est possible de réaliser des acquisitions avec une marge de sécurité importante, garantissant une rentabilité solide sur le long terme.

Conclusion sur l’état du marché immobilier

Le krach immobilier n’est pas une fatalité, mais un risque qui se gère par l’analyse. Si les indicateurs actuels montrent une correction nécessaire après des années d’excès, la solidité du système bancaire français et la rareté du foncier limitent les probabilités d’un effondrement systémique. Pour le particulier comme pour l’investisseur, la clé réside dans la patience et la sélection rigoureuse des actifs, en évitant les comportements mimétiques qui mènent aux erreurs les plus coûteuses.

- Arrêt de travail mal rempli par le médecin : les erreurs à corriger pour éviter un blocage de la CPAM - 16 juillet 2026

- Conseiller prévention : missions concrètes, statuts et accès au métier - 16 juillet 2026

- Tableau de garantie Just : où le trouver, comment le lire et quels remboursements vérifier - 16 juillet 2026

Articles qui pourraient vous intéresser :

Conseils-bourse-en-ligne.com : comment profiter au mieux de la bourse en ligne

Conseils-bourse-en-ligne.com : comment profiter au mieux de la bourse en ligne

Banque islamique en france et prêt immobilier halal : le guide complet

Banque islamique en france et prêt immobilier halal : le guide complet

Scpi halal en france : principes, comparatif et alternatives conformes

Scpi halal en france : principes, comparatif et alternatives conformes

Accéder à la propriété sans Riba : 4 alternatives concrètes pour financer son logement

Accéder à la propriété sans Riba : 4 alternatives concrètes pour financer son logement