Modèle de bilan SCI gratuit : gérez votre comptabilité immobilière en toute autonomie

Découvrez comment structurer le bilan comptable de votre SCI avec notre modèle gratuit. Apprenez à distinguer l’actif du passif, à gérer les obligations fiscales (IR/IS) et à assurer une transparence totale pour vos associés. La tenue d’une comptabilité rigoureuse est indispensable pour assurer la pérennité du patrimoine d’une Société Civile Immobilière (SCI) et maintenir la confiance entre les associés. Bien que la loi offre une certaine souplesse selon le régime fiscal, le bilan comptable reste l’outil de référence pour traduire la santé financière de la structure. Utiliser un modèle de bilan SCI gratuit permet de structurer ses données sans investir dans des logiciels complexes, tout en garantissant une transparence totale lors des assemblées générales annuelles.

Pourquoi le bilan est-il le pilier de la gestion de votre SCI ?

Le bilan comptable constitue une photographie précise du patrimoine de la société à un instant T. Contrairement au compte de résultat qui détaille les flux de l’année, le bilan expose ce que la SCI possède et ce qu’elle doit.

Un outil de transparence pour les associés

Lors de l’approbation des comptes annuels, la présentation d’un bilan clair permet de justifier la valeur des parts sociales. Ce document sert de base pour décider de l’affectation du résultat, qu’il s’agisse de distribuer des dividendes ou de mettre les bénéfices en réserve pour financer des travaux. Un bilan bien construit facilite l’évaluation de la capacité de distribution de la société sans fragiliser sa trésorerie.

La sécurisation face à l’administration fiscale

La tenue d’un bilan complet protège la SCI, même sous le régime de l’impôt sur le revenu (IR) où la comptabilité de trésorerie est tolérée. En cas de contrôle, présenter un document structuré démontre une gestion rigoureuse et limite les risques de requalification ou de contestation des charges déduites. Pour les SCI soumises à l’impôt sur les sociétés (IS), cette obligation est légale et le bilan doit répondre aux normes du plan comptable général.

Structure détaillée d’un modèle de bilan pour une SCI

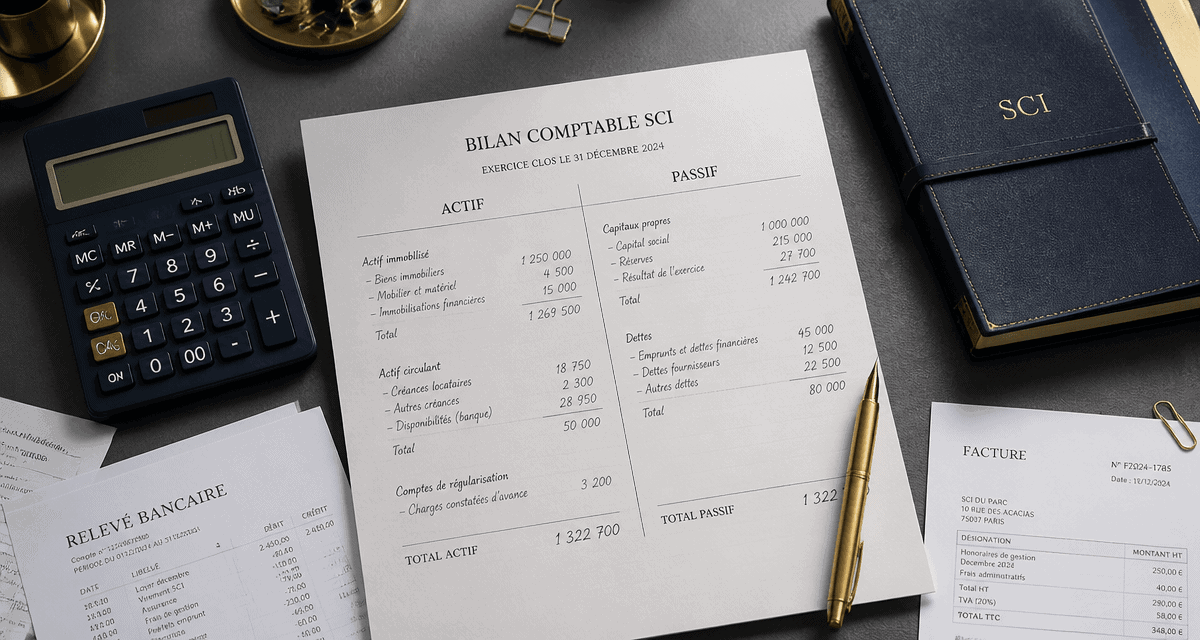

Un modèle de bilan se divise en deux colonnes à l’équilibre : l’actif et le passif. Ces éléments structurent votre modèle Excel ou PDF :

- Immobilisations : Valeur d’acquisition des immeubles et amortissements.

- Capitaux propres : Capital social, réserves et résultat de l’exercice.

- Dettes financières : Emprunts bancaires restant dus.

- Comptes courants d’associés : Sommes avancées par les membres pour le financement de la SCI.

L’Actif : ce que la SCI détient

L’actif regroupe l’ensemble des biens et droits détenus par la société. Il comprend les immobilisations, qui correspondent principalement à la valeur d’acquisition des immeubles, diminuée des amortissements pratiqués chaque année pour les SCI à l’IS. Il intègre également les créances, soit les sommes dues à la SCI comme les loyers impayés ou les dépôts de garantie, ainsi que la trésorerie, représentant le solde des comptes bancaires au dernier jour de l’exercice comptable.

Le Passif : l’origine des fonds

Le passif explique le financement de l’actif. Il se compose des capitaux propres, incluant le capital social, les réserves et le résultat de l’exercice. Il répertorie aussi les dettes financières, correspondant au montant restant dû sur les emprunts immobiliers, et les comptes courants d’associés, qui regroupent les sommes avancées par les membres pour couvrir les frais ou l’achat d’un bien.

| Postes de l’Actif | Postes du Passif |

|---|---|

| Immeubles (Valeur brute) | Capital Social |

| Amortissements (si IS) | Réserves et Report à nouveau |

| Disponibilités (Banque) | Emprunts bancaires |

| Créances clients (Loyers) | Comptes courants d’associés |

Obligations comptables : IR versus IS

Le régime fiscal influence directement la complexité du bilan à produire.

La SCI à l’impôt sur le revenu (IR)

La majorité des SCI familiales relèvent de l’IR. La comptabilité est dite de trésorerie. Un simple journal des recettes et des dépenses suffit pour remplir la déclaration 2044 ou 2072. Toutefois, la rédaction d’un bilan simplifié reste recommandée pour suivre l’évolution de la dette bancaire et des apports des associés. Cela facilite la transmission des parts en cas de donation ou de succession, car la valeur des parts dépend de l’actif net réévalué.

La SCI à l’impôt sur les sociétés (IS)

Dès lors que la SCI opte pour l’IS, ou exerce une activité commerciale habituelle, la comptabilité d’engagement devient obligatoire. Le bilan doit être déposé chaque année auprès du greffe du tribunal de commerce. Le modèle doit inclure les amortissements du bâti, qui constatent la dépréciation du bien et réduisent le bénéfice imposable tout en impactant la valeur nette comptable à l’actif.

Les seuils rendant le bilan obligatoire

Certaines SCI à l’IR sont soumises à l’obligation de tenir une comptabilité commerciale si elles dépassent deux des trois critères suivants : un total de bilan supérieur à 1 550 000 euros, un chiffre d’affaires supérieur à 3 100 000 euros, ou un effectif moyen supérieur à 50 salariés.

Conseils pour utiliser efficacement votre modèle de bilan

La saisie des données dans votre modèle de bilan demande de la méthode pour éviter les erreurs.

L’importance du compte courant d’associé

Le compte courant d’associé reflète l’engagement personnel dans la pérennité du patrimoine. Ce mécanisme de financement interne offre une agilité supérieure aux financements externes. Il permet d’absorber les variations de charges sans fragiliser la structure globale du bilan et agit comme un régulateur de trésorerie. Une tenue rigoureuse de ce compte est essentielle pour connaître précisément les sommes que la SCI doit rembourser à chaque membre en cas de vente du bien.

L’automatisation via un tableur Excel

Si vous utilisez un modèle Excel, vérifiez que les formules de calcul sont verrouillées. Un modèle fiable calcule automatiquement la différence entre l’actif et le passif. Si cette différence n’est pas nulle, une écriture a été oubliée ou mal classée. Pensez à créer un onglet dédié au suivi des emprunts. En reportant chaque mois le capital restant dû, vous alimentez votre passif avec une précision optimale.

La conservation des pièces justificatives

Un bilan repose sur des preuves tangibles. Pour chaque ligne, vous devez pouvoir présenter un justificatif : factures de travaux, tableaux d’amortissement bancaire, relevés bancaires au 31 décembre et appels de fonds du syndic. Ces documents doivent être conservés pendant au moins 10 ans. La numérisation de ces pièces et leur association directe au fichier comptable facilitent l’accès en cas de besoin.

Éviter les erreurs classiques lors de la clôture de l’exercice

La confusion entre le résultat comptable et la trésorerie disponible est fréquente. Une SCI peut afficher un bénéfice important au bilan alors que son compte bancaire est à découvert, notamment si elle a remboursé une part significative du capital d’emprunt, car ce remboursement n’est pas une charge déductible.

Une autre erreur concerne la valorisation du bien immobilier. Dans un bilan comptable, l’immeuble est inscrit à sa valeur d’acquisition historique. Il ne faut pas réévaluer la valeur du bien chaque année selon le marché immobilier, sauf dans des cas spécifiques de réévaluation libre entraînant une fiscalité lourde. Le bilan reflète le coût historique, tandis que la valeur de marché est discutée de manière extra-comptable lors des cessions de parts.

Enfin, intégrez les dettes fiscales et sociales à la fin de l’année. Si la taxe foncière a été reçue mais n’est pas encore payée au 31 décembre, elle doit figurer au passif parmi les dettes. Cette rigueur garantit un résultat net fidèle à la réalité économique de votre investissement.

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts