Assurance vie en gestion libre : 3 piliers pour piloter vos investissements et optimiser vos frais

Découvrez comment la gestion libre en assurance vie vous permet de reprendre le contrôle de votre épargne, d’optimiser vos frais et de personnaliser votre stratégie d’investissement. L’assurance vie offre une flexibilité souvent sous-estimée par les épargnants. Si beaucoup délèguent la gestion de leur contrat à des professionnels, une part croissante d’investisseurs privilégie l’autonomie. Choisir l’assurance vie en gestion libre, c’est reprendre le contrôle total de son épargne. Ce mode de gestion vous permet de décider seul de la répartition de votre capital entre la sécurité du fonds en euros et le potentiel de rendement des unités de compte. Cette liberté exige cependant une compréhension fine des mécanismes financiers pour optimiser votre patrimoine sur le long terme.

Comprendre les mécanismes fondamentaux de la gestion libre

La gestion libre constitue le mode de fonctionnement standard des contrats multisupports. Contrairement à la gestion pilotée, où un algorithme ou un gestionnaire professionnel effectue les choix à votre place, la gestion libre vous laisse seul juge de vos décisions. Vous sélectionnez vous-même les supports sur lesquels vous versez votre capital, que ce soit lors de l’ouverture du contrat ou lors de versements complémentaires.

Le choix des supports : fonds en euros et unités de compte

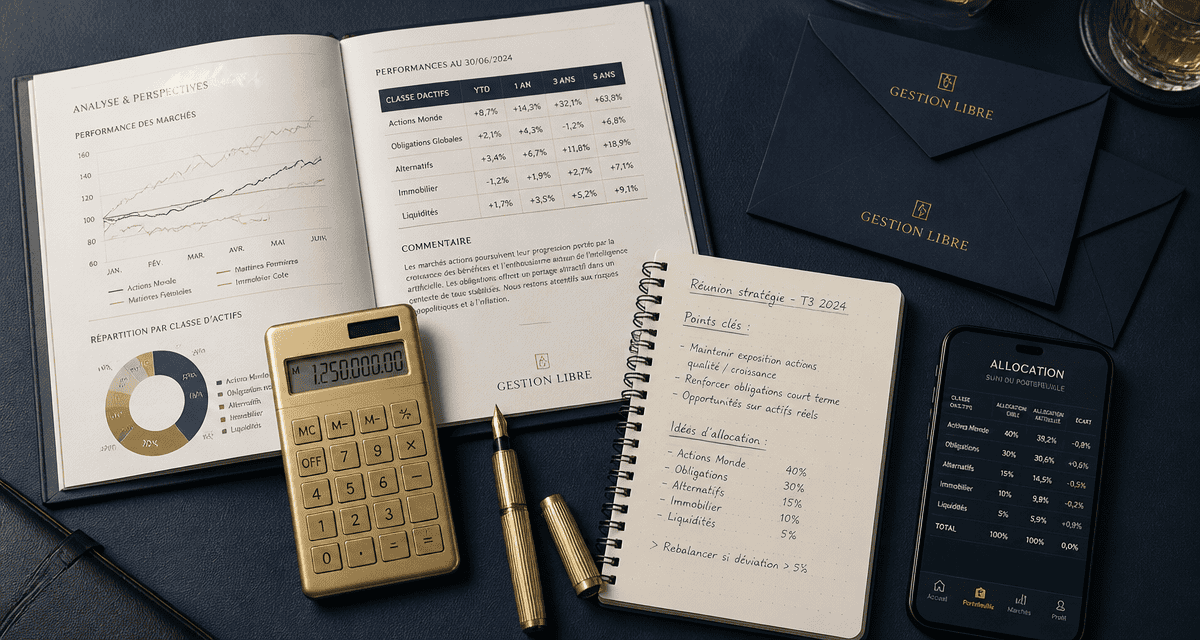

Dans un contrat en gestion libre, l’investisseur arbitre entre deux familles de supports. D’un côté, le fonds en euros garantit le capital investi par l’assureur. Il offre une sécurité totale, bien que son rendement soit souvent limité. De l’autre, les unités de compte (UC) regroupent des supports variés comme des fonds d’actions, des obligations, des SCPI ou des ETF. Si les UC offrent des perspectives de gains plus élevées, elles présentent un risque de perte en capital lié aux fluctuations des marchés financiers.

L’arbitrage : l’outil de pilotage stratégique

L’arbitrage représente l’opération centrale en gestion libre. Il consiste à transférer tout ou partie de l’épargne d’un support vers un autre. Si vous estimez que les marchés boursiers deviennent trop volatils, vous pouvez décider d’arbitrer vos unités de compte vers le fonds en euros pour sécuriser vos gains. À l’inverse, pour dynamiser votre contrat, vous déplacez des fonds vers des supports plus risqués. En gestion libre, vous n’attendez aucune validation d’un comité pour modifier votre exposition au risque.

Les avantages d’une autonomie totale sur son épargne

Le principal attrait de la gestion libre réside dans la personnalisation extrême qu’elle autorise. L’épargnant ne reste plus enfermé dans un profil de risque standardisé qui ne correspondrait pas à ses projets de vie. Il construit un portefeuille sur-mesure, aligné avec ses convictions, par exemple en privilégiant des fonds labellisés ISR (Investissement Socialement Responsable) ou en ciblant des secteurs géographiques spécifiques comme la tech américaine.

Une tarification souvent plus avantageuse

Sur le plan financier, la gestion libre coûte généralement moins cher que la gestion pilotée. Vous évitez les frais de mandat ou de gestion déléguée. Les seuls coûts récurrents sont les frais de gestion du contrat et les frais internes aux supports choisis, comme les frais de gestion des OPCVM ou des ETF. Pour un investisseur averti réalisant peu de mouvements, cette économie de frais améliore significativement la performance globale sur vingt ans.

L’importance de la vision systémique du portefeuille

Investir en gestion libre demande de percevoir son contrat comme une structure cohérente. Chaque décision d’investissement déclenche une réaction en chaîne où la modification d’une ligne peut déséquilibrer l’ensemble de l’exposition au risque. Si vous renforcez un secteur technologique aux États-Unis, vous modifiez mécaniquement votre dépendance au dollar et aux taux d’intérêt américains. Maîtriser ces liens transforme une simple liste de fonds en une stratégie patrimoniale résiliente.

Les points de vigilance et la gestion des risques

La liberté offerte par ce mode de gestion comporte une contrepartie : l’absence de filet de sécurité automatique. En cas de chute brutale des marchés, l’assureur n’intervient pas pour protéger votre capital si vous êtes investi à 100 % en unités de compte. Il est donc indispensable de définir en amont votre profil d’investisseur via un questionnaire rigoureux, évaluant votre horizon de placement, vos connaissances financières et votre capacité à supporter des pertes temporaires.

Surveiller les frais d’arbitrage

Si la gestion libre réduit les frais de mandat, restez vigilant sur les frais d’arbitrage. Certains contrats, notamment ceux des réseaux bancaires traditionnels, facturent chaque mouvement sous forme de pourcentage ou de forfait fixe. À l’inverse, de nombreux contrats en ligne proposent des arbitrages gratuits et illimités. Pour un investisseur actif souhaitant ajuster sa stratégie plusieurs fois par an, le choix d’un contrat sans frais d’arbitrage devient un critère déterminant.

La nécessité d’une veille constante

Gérer son assurance vie soi-même exige du temps et de la discipline. Il ne suffit pas de choisir ses supports une fois pour toutes. Vous devez suivre l’actualité économique, comprendre l’impact des politiques monétaires sur les obligations et analyser les rapports annuels des fonds sélectionnés. L’erreur classique consiste à oublier son contrat pendant plusieurs années, au risque de se retrouver avec une allocation d’actifs déconnectée de la réalité du marché.

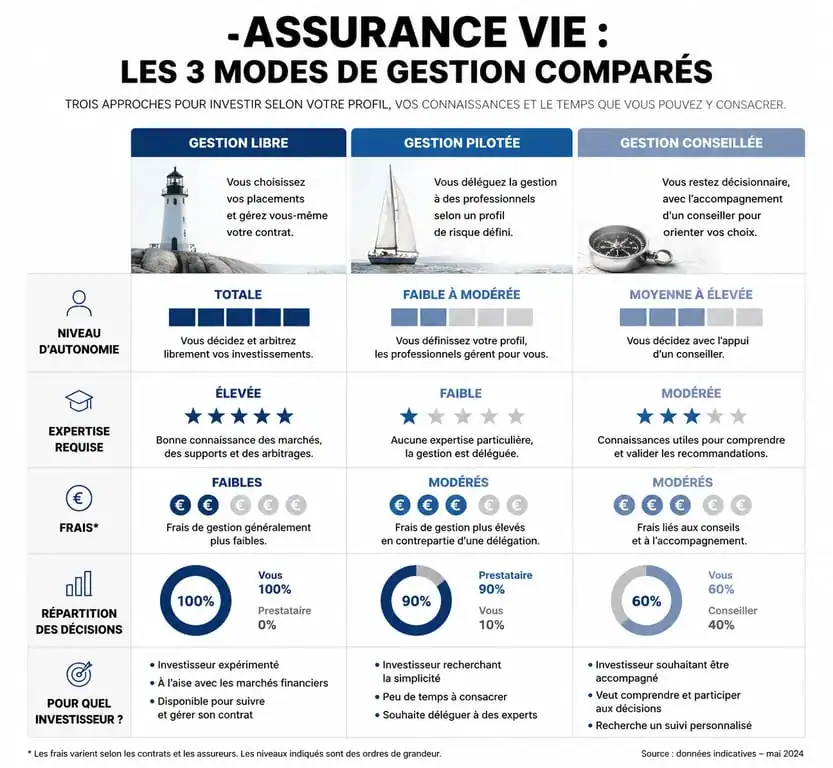

Comparatif : Quel mode de gestion choisir ?

Pour situer la gestion libre par rapport aux autres options, voici les caractéristiques clés des modes de gestion :

- Gestion Libre : Autonomie totale, expertise requise élevée, frais réduits.

- Gestion Pilotée : Délégation totale, adaptée aux débutants, frais de mandat.

- Gestion Conseillée : Approche hybride avec conseil d’expert et décision finale de l’épargnant.

| Critère | Gestion Libre | Gestion Pilotée | Gestion Conseillée |

|---|---|---|---|

| Autonomie | Totale | Nulle | Partagée |

| Expertise requise | Élevée | Débutant | Intermédiaire |

| Frais additionnels | Aucun | Frais de mandat | Frais de conseil |

| Temps nécessaire | Important | Quasiment nul | Modéré |

| Personnalisation | Maximale | Limitée | Élevée |

La gestion libre convient aux épargnants possédant une culture financière solide et souhaitant réduire les frais au minimum. La gestion pilotée reste préférable pour ceux qui manquent de temps pour analyser les graphiques boursiers. Enfin, la gestion conseillée constitue un compromis efficace, offrant l’accès à des recommandations d’experts tout en laissant le dernier mot à l’épargnant.

Comment réussir sa transition vers la gestion libre ?

Si vous décidez de franchir le pas, la transition doit se faire par étapes. Il est rarement conseillé de modifier l’intégralité de son portefeuille en une seule fois, surtout en période de volatilité. La prudence commande de procéder par versements programmés ou par arbitrages progressifs pour lisser les points d’entrée sur les différents supports.

Utiliser les outils d’aide à la décision

Même en gestion libre, vous n’êtes pas démuni. Les assureurs et courtiers en ligne mettent à disposition des outils de simulation et des fiches descriptives détaillées pour chaque unité de compte (DICI). Ces documents sont essentiels pour comprendre la stratégie du fonds, son niveau de risque et ses performances passées. Gardez toutefois à l’esprit que les performances passées ne préjugent jamais des résultats futurs.

L’accompagnement par un conseiller reste possible

Choisir la gestion libre ne signifie pas rompre tout contact avec votre conseiller financier. Ce dernier conserve un devoir de conseil et peut vous aider à valider la cohérence de votre allocation globale par rapport à votre situation patrimoniale, incluant la succession ou la fiscalité. Dans de nombreux contrats haut de gamme, un conseiller dédié reste disponible pour répondre à vos questions techniques sur un support spécifique ou sur les modalités d’un arbitrage complexe. La gestion libre est une autonomie de décision, et non une solitude absolue.

En somme, l’assurance vie en gestion libre est un outil de liberté patrimoniale puissant. Elle permet de s’affranchir des sentiers battus et d’optimiser ses frais, à condition d’y consacrer l’attention nécessaire. C’est un choix de maturité financière qui transforme l’épargnant passif en un investisseur capable de naviguer avec agilité dans les cycles économiques.

Articles qui pourraient vous intéresser :

Palettes guebwiller : achat, recyclage et solutions logistiques locales

Palettes guebwiller : achat, recyclage et solutions logistiques locales

Creer-votre-entreprise.fr : comment tirer le meilleur parti de la plateforme

Creer-votre-entreprise.fr : comment tirer le meilleur parti de la plateforme

Site vitrine saas roumane and companies : structure, contenus et bonnes pratiques

Site vitrine saas roumane and companies : structure, contenus et bonnes pratiques

Tarifs graphiste freelance pdf : exemples concrets et grilles à télécharger

Tarifs graphiste freelance pdf : exemples concrets et grilles à télécharger