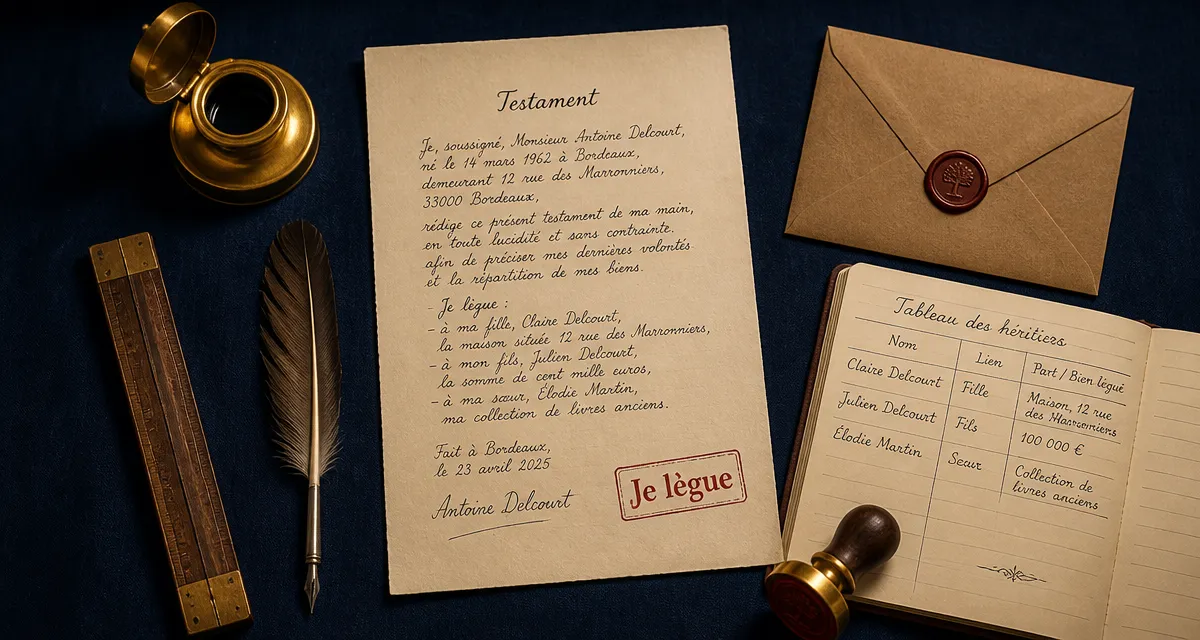

Succession sans enfant : comment reprendre le contrôle de votre héritage

Lorsqu’une personne décède sans descendance, la transmission de son patrimoine suit des règles légales strictes qui ignorent souvent ses volontés personnelles. En l’absence d’héritiers réservataires, votre liberté de disposer de vos biens est quasi totale. Pourtant, sans action de votre vivant, le Code civil désigne d’office vos parents, frères, sœurs ou cousins éloignés comme bénéficiaires. Rédiger un testament est l’unique levier pour reprendre le contrôle sur l’héritage d’une vie, protéger un partenaire ou soutenir une cause qui vous tient à cœur.

L’ordre légal des héritiers sans descendance

Comprendre qui hérite par défaut est la première étape pour mesurer l’utilité d’un testament. En droit français, si vous n’avez pas d’enfant, la dévolution successorale dépend de votre situation matrimoniale et de la présence de vos ascendants ou collatéraux.

Le cas du défunt marié

Si vous êtes marié, votre conjoint survivant occupe une place centrale. En l’absence d’enfants et de parents, il recueille l’intégralité de la succession. Si vos parents sont encore en vie, la loi prévoit un partage : chaque parent reçoit un quart des biens, et le conjoint survivant reçoit la moitié, ou les trois quarts si un seul parent est en vie. Les frères et sœurs n’ont aucun droit légal face à un conjoint survivant, sauf pour les biens de famille reçus par donation ou succession via le droit de retour.

Le cas du défunt célibataire, pacsé ou en concubinage

Le manque d’anticipation est ici risqué. Pour la loi, le partenaire de PACS ou le concubin est un tiers. Sans testament, il n’a aucun droit sur votre héritage. La succession remonte alors vers les parents, puis les frères et sœurs. Si vous n’avez plus de parents ni de fratrie, la recherche se poursuit jusqu’au sixième degré, incluant oncles, tantes et cousins germains. À défaut d’héritiers identifiés, la succession est déclarée vacante et revient intégralement à l’État.

La liberté testamentaire : désigner ses propres bénéficiaires

L’absence d’enfants supprime la notion de réserve héréditaire globale, à l’exception du conjoint survivant qui possède une réserve d’un quart des biens. En dehors de ce cadre, vous disposez d’une liberté totale pour répartir votre patrimoine selon vos affinités plutôt que selon les liens du sang.

Le testament agit comme une interface sur-mesure pour votre organisation patrimoniale. Vous pouvez décider que certains biens ne suivront pas le chemin tracé par le Code civil. Cette approche permet de fragmenter la transmission pour éviter qu’un héritier éloigné ne se retrouve avec la charge d’un bien qu’il ne pourra pas entretenir, ou pour gratifier un ami fidèle qui, sans cet écrit, serait totalement évincé par un cousin lointain.

Les différents types de legs

Pour organiser votre succession, trois types de legs sont disponibles. Le legs universel permet de transmettre la totalité de vos biens à une ou plusieurs personnes. Le legs à titre universel concerne une quote-part de votre patrimoine, par exemple la moitié pour une association et la moitié pour un ami. Enfin, le legs particulier désigne un bénéficiaire pour un bien précis, comme un appartement ou une somme d’argent déterminée.

Protéger le partenaire hors mariage

Pour les couples non mariés, le testament est l’outil de protection indispensable. Il permet de léguer l’usufruit ou la pleine propriété de la résidence principale au survivant, lui évitant ainsi de devoir rendre des comptes à la famille du défunt ou de se retrouver en situation d’indivision précaire avec des beaux-parents ou des neveux.

Choisir la forme de son testament pour garantir sa validité

Pour qu’un testament produise ses effets, il doit respecter des formes juridiques strictes. Une simple lettre ou un document dactylographié non signé n’ont aucune valeur légale.

Le testament olographe : simplicité et discrétion

C’est la forme la plus courante. Il doit être intégralement écrit de votre main, daté et signé. Son avantage majeur est la gratuité. Toutefois, il présente des risques de perte, de destruction par un héritier mécontent ou d’erreurs de rédaction rendant les clauses inapplicables. Il est vivement conseillé de le confier à un notaire pour qu’il l’enregistre au Fichier Central des Dispositions de Dernières Volontés (FCDDV).

Le testament authentique : la sécurité absolue

Dicté à un notaire en présence de deux témoins ou d’un second notaire, ce testament est un acte public. Il est quasiment incontestable. Le notaire s’assure de la clarté des termes juridiques et vérifie que vos volontés sont conformes à la loi. C’est la solution recommandée si vous souhaitez déshériter certains membres de votre famille ou si votre état de santé pourrait laisser supposer un manque de discernement au moment de la rédaction.

Fiscalité et optimisation : comment limiter les droits de succession ?

La transmission à des personnes sans lien de parenté direct est lourdement taxée. Sans stratégie, une part importante de votre patrimoine peut disparaître en impôts.

| Lien de parenté | Abattement fiscal | Taux d’imposition (tranche haute) |

|---|---|---|

| Conjoint ou partenaire de PACS | Exonération totale | 0 % |

| Frères et sœurs | 15 932 € | 35 % à 45 % |

| Neveux et nièces | 7 967 € | 55 % |

| Tiers (amis, concubins, parents éloignés) | 1 594 € | 60 % |

Le legs net de frais aux associations

Une technique efficace pour les personnes sans enfant consiste à désigner une association reconnue d’utilité publique comme légataire universel. Vous pouvez charger cette association de reverser une somme déterminée à un ami, en stipulant qu’elle paiera les droits de succession à sa place. Étant exonérée de droits de mutation, l’association conserve une part importante, et votre ami reçoit sa part sans avoir à vendre ses biens pour payer l’impôt à 60 %.

L’assurance-vie, le complément indispensable

Bien que le testament gère la dévolution des biens, l’assurance-vie reste un outil hors succession d’une efficacité redoutable. Elle permet de transmettre jusqu’à 152 500 € par bénéficiaire sans droits de succession pour les versements effectués avant 70 ans. En combinant un testament pour le patrimoine immobilier et des clauses bénéficiaires d’assurance-vie pour les liquidités, vous optimisez la transmission tout en minimisant la pression fiscale.

Les points de vigilance pour éviter les contestations

Même sans enfants, une succession peut être source de tensions. Les collatéraux peuvent tenter de contester le testament s’ils s’estiment lésés. Pour sécuriser votre démarche, évitez les formulations ambiguës et préférez des termes clairs comme « Je lègue ». Faites une mise à jour régulière de votre testament après chaque changement de situation patrimoniale ou matrimoniale. Si vous désignez plusieurs légataires, précisez si le legs est fait conjointement ou par parts spécifiques pour éviter les blocages lors de l’indivision. Enfin, consultez un notaire pour valider la stratégie globale, ce qui reste la meilleure garantie de sérénité.

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Location mobilière : 4 écritures comptables pour sécuriser vos charges et éviter les redressements

Location mobilière : 4 écritures comptables pour sécuriser vos charges et éviter les redressements

Légataire à titre universel : droits, obligations et gestion du patrimoine

Légataire à titre universel : droits, obligations et gestion du patrimoine

Donation en nue-propriété après 70 ans : comment optimiser votre transmission malgré le barème fiscal ?

Donation en nue-propriété après 70 ans : comment optimiser votre transmission malgré le barème fiscal ?