Fiscalité du marchand de biens : 4 leviers pour sécuriser vos opérations et votre rentabilité

L’activité de marchand de biens est un levier puissant pour générer des profits dans l’immobilier. Pourtant, derrière l’attrait de l’achat-revente se cache une réalité fiscale complexe. Une mauvaise maîtrise peut transformer une opération lucrative en un risque administratif majeur. Contrairement à l’investisseur locatif, le marchand de biens est un commerçant. Ce changement de statut entraîne l’application d’un régime spécifique où la plus-value immobilière des particuliers s’efface au profit des Bénéfices Industriels et Commerciaux (BIC). Comprendre ces subtilités est indispensable pour pérenniser votre activité et éviter une requalification par l’administration fiscale.

Les critères de qualification : quand devient-on marchand de biens ?

C’est souvent l’administration fiscale qui, lors d’un contrôle, qualifie des opérations d’achat-revente réalisées à titre privé en activité commerciale. La distinction repose sur deux piliers définis par l’article 35 du Code général des impôts.

L’intention spéculative dès l’acquisition

Le premier critère est l’intention spéculative. Pour le fisc, vous avez acheté le bien dans le but précis de le revendre avec un profit. Cette intention s’apprécie au moment de l’achat. Si vous achetez une résidence principale, que vous y vivez trois ans, puis que vous la revendez pour en acheter une plus grande, l’intention spéculative est généralement écartée. En revanche, si vous achetez un appartement délabré, réalisez des travaux rapides et le remettez en vente trois mois plus tard sans jamais l’avoir habité, l’intention de réaliser un profit commercial est manifeste. L’administration utilise un faisceau d’indices, comme la brièveté du délai entre l’achat et la revente ou l’absence de mise en location, pour prouver cette intention.

Le caractère habituel des opérations

La notion d’habitude n’est pas strictement chiffrée, mais la jurisprudence apporte des éclairages. Une seule opération d’envergure, comme la division d’un terrain en de nombreux lots ou la rénovation lourde d’un immeuble entier, peut suffire à caractériser l’habitude. À l’inverse, plusieurs petites opérations espacées dans le temps peuvent également déclencher une alerte. L’administration fiscale centralise les données provenant des notaires, du service de la publicité foncière et des déclarations de revenus. Dès qu’une récurrence se dessine, le fisc vérifie si l’investisseur ne se comporte pas, dans les faits, comme un professionnel omettant de déclarer ses bénéfices.

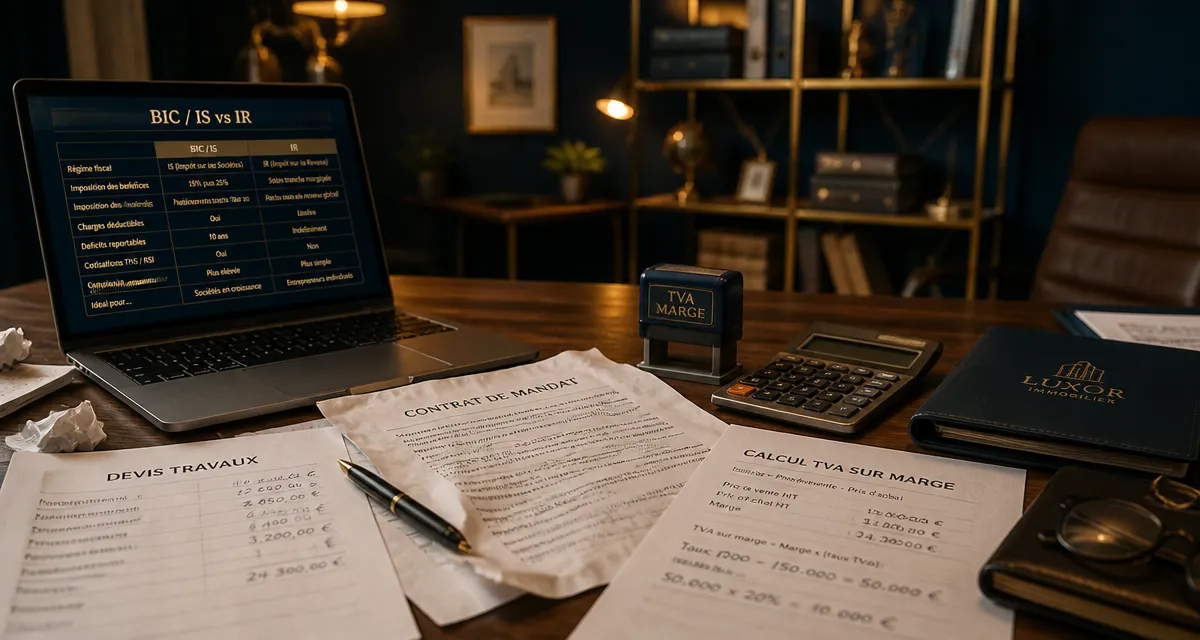

L’imposition des bénéfices : choisir entre l’IR et l’IS

Une fois l’activité établie, le mode d’imposition devient central. Le choix de la structure juridique détermine si vos profits sont soumis à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les Sociétés (IS).

Le régime des Bénéfices Industriels et Commerciaux (BIC) à l’IR

Si vous exercez en nom propre ou via une société de personnes, vos bénéfices sont imposés directement entre vos mains. Ils s’ajoutent à vos autres revenus et sont soumis au barème progressif de l’impôt sur le revenu. Ce choix peut s’avérer lourd si vous êtes dans une tranche marginale d’imposition élevée (30 %, 41 % ou 45 %). De plus, vous devez vous acquitter des cotisations sociales auprès de la Sécurité Sociale des Indépendants (SSI), dont le taux avoisine les 40 % à 45 % du bénéfice net.

L’Impôt sur les Sociétés (IS) : la stratégie du réinvestissement

La plupart des marchands de biens optent pour une structure à l’IS (SAS ou SARL). Le bénéfice est imposé au niveau de la société à un taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis au taux normal de 25 %. L’avantage majeur est la déconnexion entre le profit réalisé par la société et votre fiscalité personnelle. Vous ne payez d’impôt personnel que sur les dividendes ou les salaires versés. Cela permet de laisser la trésorerie dans la société pour financer l’opération suivante, optimisant ainsi l’effet de levier.

| Critère | Impôt sur le Revenu (IR) | Impôt sur les Sociétés (IS) |

|---|---|---|

| Taux d’imposition | Barème progressif (0 à 45 %) | 15 % puis 25 % |

| Charges sociales | Environ 45 % du bénéfice | Uniquement sur les rémunérations |

| Gestion de la trésorerie | Difficile (impôt dû immédiatement) | Optimisée (réinvestissement possible) |

| Plus-values | Régime des BIC | Régime des plus-values professionnelles |

La TVA : la spécificité de la marge

La gestion de la TVA est l’aspect le plus technique. Contrairement à une activité commerciale classique où la TVA s’applique sur le prix de vente total, le marchand de biens bénéficie souvent du régime de la TVA sur marge.

Le mécanisme de la TVA sur marge

Ce régime s’applique lorsque le marchand revend un bien immobilier qui n’a pas ouvert droit à déduction de la TVA lors de son achat, comme un achat auprès d’un particulier. La TVA (au taux de 20 %) est calculée uniquement sur la différence entre le prix de revente et le prix d’achat. C’est un avantage qui préserve la rentabilité de l’opération. Si vous achetez un terrain à bâtir ou un immeuble neuf auprès d’un assujetti à la TVA, le régime diffère et la TVA peut s’appliquer sur le prix total.

L’impact des travaux sur le régime de TVA

La nature des travaux peut faire basculer le régime. Si les travaux sont d’une telle ampleur qu’ils s’apparentent à une reconstruction, le bien peut être requalifié en « immeuble neuf » aux yeux de la TVA. Dans ce cas, la revente est soumise à la TVA sur le prix total, mais vous pouvez récupérer l’intégralité de la TVA payée sur vos factures de travaux. Une analyse précise du devis descriptif est nécessaire avant de lancer le chantier.

Droits de mutation et engagements de revendre

L’un des avantages fiscaux du statut de marchand de biens est la réduction des frais de notaire, plus précisément des droits de mutation à titre onéreux (DMTO).

L’engagement de revente sous 5 ans

Lors de l’acquisition, le marchand peut bénéficier d’un taux réduit de droits de mutation (environ 0,7 % au lieu des 5,8 % habituels) en échange d’un engagement de revente dans un délai de 5 ans. Cet avantage permet d’économiser des sommes importantes dès le départ, augmentant la capacité d’investissement. Cet avantage est conditionnel. Si le bien n’est pas revendu dans le délai imparti, le marchand doit rembourser l’économie de droits, assortie d’intérêts de retard et parfois de pénalités.

La prorogation du délai

Il est possible, sous certaines conditions, de demander une prorogation de ce délai de 5 ans, notamment si des circonstances exceptionnelles, comme un blocage administratif d’un permis de construire, ont empêché la vente. Cette demande doit être justifiée et anticipée. Le non-respect de l’engagement de revente est un point fréquemment vérifié lors des contrôles fiscaux.

Sécuriser son activité pour éviter les pièges classiques

La fiscalité du marchand de biens ne supporte pas l’amateurisme. Pour naviguer sereinement, adoptez des réflexes de gestionnaire rigoureux dès la première opération.

Ne mélangez jamais patrimoine personnel et activité professionnelle. L’utilisation d’une structure dédiée (SAS ou SARL) est recommandée. La tenue d’une comptabilité analytique par opération permet de suivre précisément la marge réelle, en intégrant les coûts d’achat, les travaux, les frais financiers et les taxes annexes. Enfin, l’accompagnement par un expert-comptable spécialisé en immobilier est indispensable. Ce professionnel validera le calcul de la TVA sur marge et s’assurera que les déclarations de résultats respectent les spécificités du régime BIC, évitant ainsi les redressements qui pourraient compromettre la viabilité de votre entreprise.

Articles qui pourraient vous intéresser :

Trade 90 lidex : avis, fonctionnement et risques à connaître avant d’investir

Trade 90 lidex : avis, fonctionnement et risques à connaître avant d’investir

SCPI Edissimmo : entre dépréciation de 28 % et restructuration, faut-il encore investir ?

SCPI Edissimmo : entre dépréciation de 28 % et restructuration, faut-il encore investir ?

Comptabilité SCI à l’IS : 500 € à 3 500 € de budget, comment choisir le bon expert ?

Comptabilité SCI à l’IS : 500 € à 3 500 € de budget, comment choisir le bon expert ?

Acte de dévolution successorale : seuils, documents et recours au notaire

Acte de dévolution successorale : seuils, documents et recours au notaire