Fiscalité du CTO : Flat tax ou barème progressif, comment optimiser votre imposition ?

Le Compte-Titres Ordinaire (CTO) offre une liberté totale sur les marchés financiers, sans plafond de versement ni contrainte géographique. Cette souplesse implique une fiscalité immédiate dès le premier euro de gain. Maîtriser les mécanismes d’imposition des dividendes et des plus-values est indispensable pour préserver votre performance nette.

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

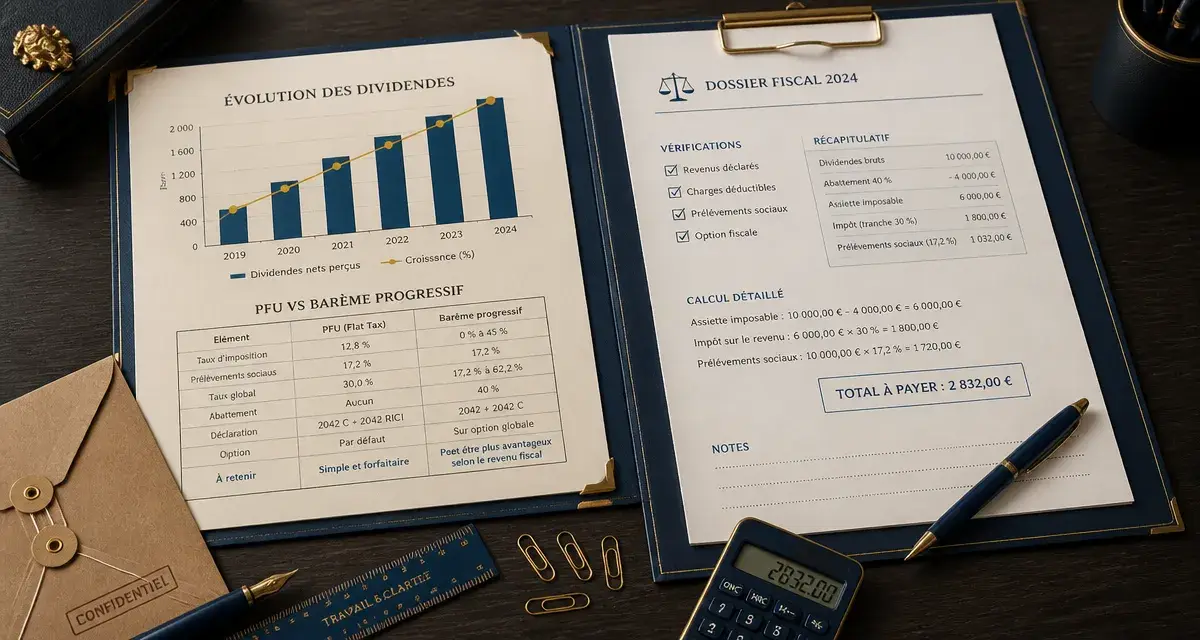

Depuis 2018, la règle par défaut pour l’imposition des revenus du capital est le Prélèvement Forfaitaire Unique, ou Flat Tax. Ce système simplifie la fiscalité en appliquant un taux fixe, indépendamment de vos revenus globaux.

Une décomposition en deux volets

Le taux global du PFU est de 30 %. Ce prélèvement se divise en deux parts distinctes lors de la perception de vos gains :

D’une part, 12,8 % au titre de l’impôt sur le revenu. D’autre part, 17,2 % au titre des prélèvements sociaux (CSG, CRDS et prélèvement de solidarité).

Ce taux s’applique sur le montant brut de vos dividendes et sur la plus-value nette de vos cessions de titres. Sa force réside dans sa prévisibilité : quel que soit votre niveau de revenus, le taux reste identique pour vos revenus mobiliers.

Le mécanisme de l’acompte à la source

Pour les dividendes et les intérêts, votre établissement financier effectue généralement un prélèvement à la source au moment du versement. Ce montant constitue un acompte. Si votre revenu fiscal de référence de l’année N-2 est inférieur à 50 000 € pour une personne seule, ou 75 000 € pour un couple, vous pouvez demander une dispense d’acompte pour la part correspondant à l’impôt sur le revenu.

L’option pour le barème progressif : quand est-ce rentable ?

Le PFU n’est pas obligatoire. Lors de votre déclaration annuelle de revenus, vous pouvez renoncer au taux forfaitaire au profit du barème progressif de l’impôt sur le revenu en cochant la case 2OP.

L’impact du quotient familial et de la TMI

Choisir le barème progressif signifie que vos gains de CTO s’ajoutent à vos autres revenus et sont taxés selon votre tranche marginale d’imposition (TMI). Cette option est souvent avantageuse pour les foyers non imposables ou situés dans la tranche à 11 %. Dès que votre TMI atteint 30 % ou plus, le PFU devient généralement plus intéressant.

L’option pour le barème permet également de déduire une partie de la CSG (à hauteur de 6,8 %) de votre revenu imposable global. Ce choix est global : vous ne pouvez pas dissocier le PFU pour vos dividendes et le barème pour vos plus-values.

Le cas des titres acquis avant 2018

Le barème progressif permet de conserver les abattements pour durée de détention sur les plus-values, à condition que les titres aient été acquis avant le 1er janvier 2018. Ces abattements peuvent atteindre 65 % après 8 ans de détention, voire 85 % pour les titres de PME de moins de 10 ans lors de l’achat. Si vous détenez des lignes anciennes avec de fortes plus-values, le passage au barème est souvent plus protecteur que la flat tax.

La gestion stratégique des moins-values

Investir comporte des risques. Sur un CTO, une perte constitue un outil d’optimisation fiscale efficace si vous l’utilisez avec discernement.

Le report des pertes sur dix ans

Les moins-values réalisées au cours d’une année civile s’imputent sur les plus-values de même nature réalisées la même année. Si le solde annuel est négatif, cette perte est reportable pendant 10 ans. Vos pertes passées viennent ainsi réduire la base imposable de vos gains futurs.

Une gestion proactive consiste à matérialiser une perte sur une ligne aux perspectives limitées pour neutraliser l’impôt dû sur des gains sécurisés. Cette stratégie permet de maintenir une croissance nette d’impôt en transformant une déconvenue boursière en un levier fiscal pour la décennie à venir.

L’ordre d’imputation des frais

La base de calcul de votre impôt est la plus-value nette de frais. Les frais de courtage payés à l’achat augmentent votre prix de revient, tandis que les frais de vente diminuent votre prix de cession. Les droits de garde, si votre courtier en facture, sont également déductibles des revenus de capitaux mobiliers si vous optez pour le barème progressif.

Tableau récapitulatif : PFU vs Barème progressif

Le choix entre ces deux modes d’imposition dépend de votre situation personnelle. Voici les différences majeures :

| Caractéristique | Prélèvement Forfaitaire Unique (PFU) | Barème Progressif (Option) |

|---|---|---|

| Taux d’impôt sur le revenu | Fixe à 12,8 % | 0 %, 11 %, 30 %, 41 % ou 45 % |

| Prélèvements sociaux | 17,2 % (non déductibles) | 17,2 % (CSG déductible à 6,8 %) |

| Abattements durée de détention | Non applicables | Applicables (titres pré-2018 uniquement) |

| Frais de garde | Non déductibles | Déductibles des revenus imposables |

| Application | Par défaut | Sur option globale (case 2OP) |

Situations spécifiques et obligations déclaratives

La fiscalité du CTO ne se limite pas aux résidents fiscaux français. Certains cas particuliers nécessitent une attention soutenue pour éviter une double imposition.

Les dividendes étrangers et les conventions fiscales

Pour les actions étrangères (États-Unis, Allemagne, Suisse), une retenue à la source est souvent effectuée par le pays d’origine. Pour éviter la double imposition, des conventions fiscales internationales permettent de bénéficier d’un crédit d’impôt en France, souvent plafonné à 15 %. Vérifiez que votre courtier fournit l’Imprimé Fiscal Unique (IFU) détaillant ces crédits pour les reporter dans votre déclaration 2047.

Le cas des non-résidents fiscaux

Si vous quittez la France, la fiscalité de votre CTO évolue. En général, les plus-values réalisées par des non-résidents sont exonérées d’impôt en France, sauf en cas de participations substantielles. Les dividendes de source française restent soumis à une retenue à la source, dont le taux peut être réduit par convention fiscale. Notez l’existence d’une Exit Tax si la valeur de votre portefeuille dépasse 800 000 € au moment du départ.

Pour les personnes morales soumises à l’impôt sur les sociétés, les gains sont intégrés au résultat imposable et taxés au taux normal de l’IS, avec des mécanismes de provisionnement spécifiques.

Articles qui pourraient vous intéresser :

Démarcher sa banque après un courtier : les 3 risques majeurs pour votre dossier immobilier

Démarcher sa banque après un courtier : les 3 risques majeurs pour votre dossier immobilier

Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?

Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?

Prêt viager hypothécaire : quelles banques le proposent et comment obtenir ce financement ?

Prêt viager hypothécaire : quelles banques le proposent et comment obtenir ce financement ?

Fiscalité du marchand de biens : 4 leviers pour sécuriser vos opérations et votre rentabilité

Fiscalité du marchand de biens : 4 leviers pour sécuriser vos opérations et votre rentabilité