Exonération de taxe foncière : plafonds de revenus, âges et démarches pour les propriétaires modestes

La réception de l’avis de taxe foncière constitue une charge financière importante pour de nombreux propriétaires. Toutefois, la fiscalité locale française prévoit des mécanismes de solidarité pour alléger cette note. Qu’il s’agisse d’une dispense totale ou d’un allègement partiel, les dispositifs reposent sur un équilibre entre l’âge, la situation de santé et le niveau de ressources du foyer. Comprendre ces mécanismes permet de vérifier si vous remplissez les conditions pour bénéficier de vos droits, car si les automatismes administratifs se généralisent, certaines situations exigent une attention particulière.

Les profils éligibles à l’exonération totale

L’exonération de la taxe foncière sur les propriétés bâties concerne exclusivement votre résidence principale. Pour y prétendre, votre situation personnelle au 1er janvier de l’année d’imposition doit répondre à des critères précis.

Les bénéficiaires d’allocations de solidarité

La loi prévoit une exonération de plein droit pour les titulaires de certaines prestations sociales, sans condition d’âge. Si vous percevez l’Allocation de Solidarité aux Personnes Âgées (ASPA) ou l’Allocation Supplémentaire d’Invalidité (ASI), vous êtes automatiquement dispensé du paiement de la taxe foncière pour votre habitation principale. Cette mesure préserve le reste à vivre des foyers aux ressources limitées. Les bénéficiaires de l’Allocation aux Adultes Handicapés (AAH) profitent également de cette exonération, sous réserve que leur Revenu Fiscal de Référence (RFR) ne dépasse pas les plafonds réglementaires.

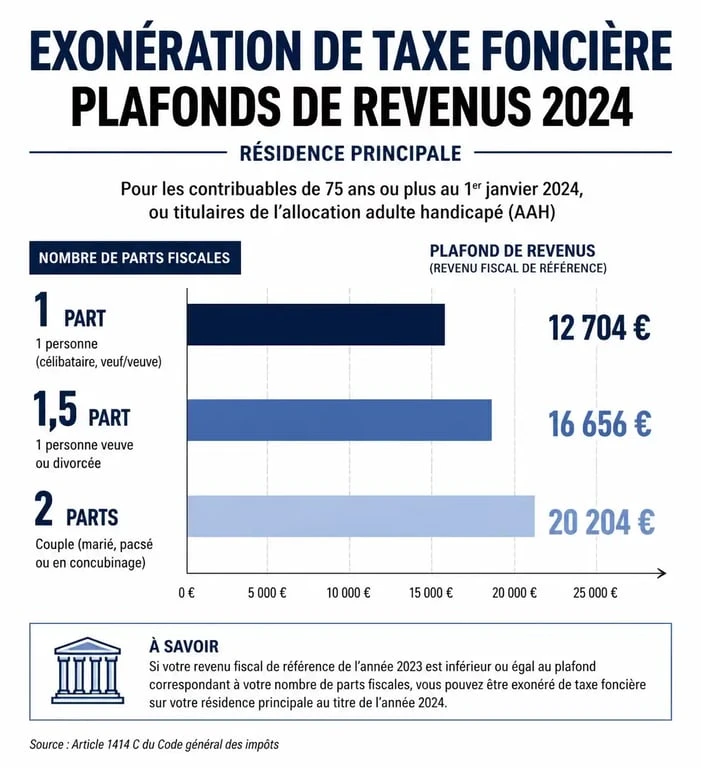

Les propriétaires âgés de plus de 75 ans

Le franchissement du cap des 75 ans ouvre droit à une exonération totale, sous réserve que les revenus du foyer respectent les limites fixées par l’administration fiscale. Cette dispense s’applique même si le propriétaire réside dans une maison de retraite ou un établissement de soins de longue durée, à condition qu’il conserve la jouissance exclusive de son ancienne résidence principale. Ce logement ne doit être ni loué, ni occupé par des tiers.

Plafonds de revenus et règles de cohabitation

Pour la majorité des cas, hors ASPA et ASI, l’octroi de l’exonération dépend du Revenu Fiscal de Référence (RFR) figurant sur votre avis d’imposition. Ce montant détermine votre capacité contributive réelle.

Le barème des revenus à ne pas dépasser

Les plafonds de ressources sont revalorisés chaque année pour suivre l’évolution de l’inflation. Ils varient selon le nombre de parts de votre quotient familial. À titre indicatif, pour une personne seule (1 part), le RFR ne doit généralement pas excéder 12 455 €. Pour un couple (2 parts), ce plafond se situe autour de 19 107 €. Un dépassement, même minime, entraîne la perte du bénéfice de l’exonération.

| Nombre de parts fiscales | Plafond de Revenu Fiscal de Référence (RFR) |

|---|---|

| 1 part | 12 455 € |

| 1,5 part | 14 117 € |

| 2 parts | 19 107 € |

| Par demi-part supplémentaire | 3 326 € |

La condition de cohabitation

L’exonération n’est accordée que si vous vivez seul, avec votre conjoint, ou avec des personnes à votre charge pour le calcul de l’impôt sur le revenu. Si vous hébergez un tiers dont le RFR dépasse les plafonds autorisés, vous perdez votre droit à l’exonération. Accueillir un proche peut ainsi modifier vos avantages fiscaux. Il est donc nécessaire d’évaluer l’impact d’une cohabitation prolongée sur votre budget global.

Réduction forfaitaire et plafonnement

Si vous ne remplissez pas les critères pour une exonération totale, l’administration fiscale propose des solutions pour limiter l’impact de la taxe foncière.

Le dégrèvement de 100 € pour les 65-75 ans

Les propriétaires âgés de 65 à 75 ans au 1er janvier de l’année d’imposition bénéficient d’une réduction forfaitaire de 100 € sur leur taxe foncière. Cette remise est appliquée automatiquement par les services fiscaux si les conditions de revenus sont respectées. Il s’agit d’une mesure de transition avant l’exonération totale accessible après 75 ans.

Le plafonnement en fonction du revenu

Ce dispositif s’adresse aux propriétaires dont la taxe foncière représente une part trop importante de leurs revenus. Le mécanisme limite le montant de la taxe à 50 % des revenus du foyer. Pour en bénéficier, le RFR ne doit pas dépasser certains seuils, fixés à environ 29 000 € pour une part. Contrairement à l’exonération des seniors, ce plafonnement n’est pas toujours automatique et nécessite parfois l’envoi du formulaire n° 2041-DPFT à votre centre des finances publiques.

Démarches administratives et situations particulières

La modernisation de l’administration fiscale a automatisé de nombreux processus, mais le contribuable doit rester vigilant.

L’application automatique des droits

Si vous avez correctement rempli votre déclaration de revenus au printemps, l’administration fiscale dispose des données nécessaires. L’exonération ou le dégrèvement de 100 € apparaît directement sur votre avis de taxe foncière reçu en septembre ou octobre. Aucune démarche supplémentaire n’est requise. Si l’allègement n’est pas appliqué alors que vous remplissez les conditions, déposez une réclamation via votre espace personnel sur le site impots.gouv.fr.

Nouveaux propriétaires et changements de situation

En cas d’acquisition récente ou de changement de situation personnelle, comme un passage à la retraite, un veuvage ou la reconnaissance d’un handicap, signalez ces modifications à votre centre des impôts fonciers. Des exonérations temporaires existent également pour les constructions nouvelles, pendant deux ans, ou pour certains travaux de rénovation énergétique. Ces avantages peuvent se cumuler avec les dispositifs liés aux revenus modestes.

Difficultés de paiement

Si le montant restant à payer demeure trop lourd, vous pouvez solliciter un délai de paiement ou une remise gracieuse. L’administration examine chaque demande en fonction de votre situation financière globale, incluant votre patrimoine et vos charges fixes. Il est conseillé d’agir dès la réception de l’avis, avant la date limite de paiement, pour éviter les pénalités de retard de 10 %.

- La loi Lagleize en 2025 : proposition non entrée en vigueur, foncier séparé et rumeurs à distinguer - 28 juillet 2026

- Apec simulateur salaire : 10 critères et une fourchette pour négocier au bon niveau - 27 juillet 2026

- 33 000 € brut en net : combien toucher chaque mois avant et après impôt ? - 27 juillet 2026

Articles qui pourraient vous intéresser :

Rueil-malmaison quartiers à éviter : carte, réalités et précautions

Rueil-malmaison quartiers à éviter : carte, réalités et précautions

Maison aux comores : prix, construction et conseils pour réussir votre projet

Maison aux comores : prix, construction et conseils pour réussir votre projet

Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Vente locative : le guide pour devenir propriétaire sans apport immédiat

Vente locative : le guide pour devenir propriétaire sans apport immédiat