Prélèvements sociaux sur revenus fonciers : 17,2 % d’imposition et 3 leviers pour optimiser votre fiscalité

L’investissement locatif est une stratégie patrimoniale efficace, mais elle implique une fiscalité spécifique. En plus de l’impôt sur le revenu, les bailleurs doivent régler des prélèvements sociaux sur leurs revenus fonciers. Ces taxes pèsent sur la rentabilité nette et obéissent à des règles de calcul précises. Maîtriser ces mécanismes permet d’anticiper son effort d’épargne et de sécuriser la gestion de ses actifs immobiliers.

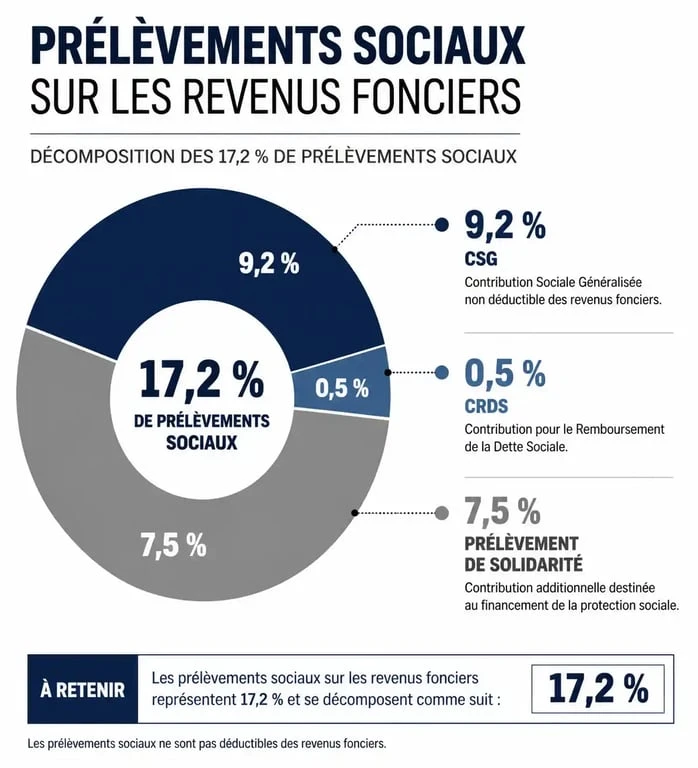

Comprendre le taux global de 17,2 % et sa décomposition

Pour la majorité des propriétaires résidant fiscalement en France, le taux global des prélèvements sociaux s’élève à 17,2 %. Ce montant résulte de l’addition de trois contributions distinctes destinées au financement de la protection sociale et au remboursement de la dette publique.

Le détail des trois piliers fiscaux

Le taux de 17,2 % se divise comme suit :

La CSG (Contribution Sociale Généralisée) représente la part principale avec un taux de 9,2 %. Une fraction de cette contribution est déductible du revenu imposable global, offrant ainsi un levier d’optimisation fiscale. La CRDS (Contribution au Remboursement de la Dette Sociale), fixée à 0,5 %, finance la Caisse d’amortissement de la dette sociale. Enfin, le prélèvement de solidarité, d’un montant de 7,5 %, complète ce dispositif.

La base de calcul selon votre régime

Contrairement à l’impôt sur le revenu qui dépend de votre tranche marginale d’imposition, les prélèvements sociaux sont proportionnels. Ils s’appliquent sur le revenu foncier net. L’assiette varie selon le régime fiscal choisi : au micro-foncier, le calcul s’effectue sur le revenu brut après un abattement forfaitaire de 30 %. Au régime réel, il porte sur le revenu brut diminué des charges déductibles (travaux, intérêts d’emprunt, taxes).

Le mécanisme de la CSG déductible : un atout pour votre fiscalité

La déductibilité partielle de la CSG constitue un avantage technique majeur. Sur les 9,2 % de CSG versés, une part de 6,8 % est déductible du revenu global imposable de l’année suivante. Ce mécanisme réduit mécaniquement la base soumise à l’impôt sur le revenu.

Si vous payez 1 000 € de prélèvements sociaux, cette fraction déductible diminue votre revenu imposable, générant une économie d’impôt proportionnelle à votre tranche marginale (11 %, 30 %, 41 % ou 45 %). Il est nécessaire de vérifier que cette déduction figure en case 6DE de votre déclaration de revenus 2042, bien que l’administration fiscale procède généralement à un pré-remplissage.

La gestion de votre patrimoine nécessite un équilibre constant. Si la fiscalité réduit le rendement immédiat, la déductibilité agit comme un correcteur. En maîtrisant le lien entre le paiement des prélèvements sociaux et la déduction fiscale, vous intégrez la taxe dans une mécanique de précision. Cette approche stabilise le rendement net de vos actifs immobiliers sur le long terme.

Cas particuliers et exonérations : qui échappe aux 17,2 % ?

Certaines situations permettent de bénéficier d’un taux réduit ou d’une exonération. Ces exceptions concernent principalement les non-résidents ou les affiliés à des régimes de sécurité sociale étrangers.

Le régime spécifique des non-résidents (UE, EEE et Suisse)

Les propriétaires résidant hors de France mais possédant des biens loués sur le territoire national bénéficient d’un traitement particulier. Si vous êtes affilié à un régime de sécurité sociale d’un pays de l’Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni, vous n’êtes pas redevable de la CSG ni de la CRDS sur vos revenus fonciers français. Seul le prélèvement de solidarité de 7,5 % s’applique, ce qui représente une économie substantielle de près de 10 points. Les résidents de pays tiers restent, quant à eux, soumis au taux plein de 17,2 %.

La distinction entre location nue et meublée

Le statut fiscal influence l’assujettissement. En location meublée non professionnelle (LMNP), les revenus subissent les prélèvements sociaux de 17,2 % via l’impôt sur le revenu. En revanche, le statut de Loueur en Meublé Professionnel (LMP) peut entraîner une soumission aux cotisations sociales de l’URSSAF. Bien que le taux soit plus élevé, souvent compris entre 35 % et 40 %, ce régime ouvre des droits à la retraite et à une protection sociale, contrairement aux prélèvements classiques.

Modalités de paiement et calendrier déclaratif

Depuis la mise en place du prélèvement à la source, le paiement des prélèvements sociaux sur les revenus fonciers repose sur un système d’acomptes contemporains.

Le système des acomptes

L’administration fiscale calcule un acompte basé sur vos revenus fonciers de l’année précédente. Ce montant est prélevé directement sur votre compte bancaire, généralement le 15 de chaque mois. Vous pouvez opter pour un prélèvement trimestriel via votre espace personnel sur impots.gouv.fr pour mieux gérer votre trésorerie, notamment si vos loyers sont perçus de manière irrégulière.

La régularisation annuelle

Lors de votre déclaration de revenus au printemps, vous indiquez vos recettes réelles. L’administration procède alors à une régularisation : si vos revenus ont augmenté, vous payez un complément à l’automne. À l’inverse, si vos revenus ont baissé, l’excédent versé vous est remboursé. Il est recommandé d’ajuster vos acomptes en cours d’année en cas de changement majeur, comme la vente d’un bien ou la réalisation de travaux importants, pour éviter une avance de trésorerie inutile ou un rattrapage brutal.

Exemple concret de calcul : Micro-foncier vs Réel

Considérons un propriétaire percevant 12 000 € de loyers annuels bruts, avec 3 000 € de charges déductibles.

Au régime Micro-foncier, l’abattement de 30 % porte le revenu net imposable à 8 400 €. Les prélèvements sociaux s’élèvent alors à 8 400 € x 17,2 % = 1 444,80 €.

Au Régime Réel, le revenu net est de 12 000 € – 3 000 € = 9 000 €. Les prélèvements sociaux atteignent 9 000 € x 17,2 % = 1 548 €.

Dans ce scénario, le micro-foncier est plus avantageux. Toutefois, si le propriétaire engage 6 000 € de travaux, le régime réel réduit le revenu net à 6 000 € et les prélèvements sociaux à 1 032 €. Ce comparatif souligne l’importance de choisir le régime fiscal le plus adapté à votre stratégie de travaux et à la nature de vos charges.

- Intérêts courus : définition, calcul précis et enjeux comptables - 25 juillet 2026

- Suspendre son crédit immobilier : conditions, démarches et recours en cas de difficulté - 25 juillet 2026

- Appart’hôtel pour entreprise : optimiser vos déplacements professionnels et séjours collaborateurs - 24 juillet 2026

Articles qui pourraient vous intéresser :

Rueil-malmaison quartiers à éviter : carte, réalités et précautions

Rueil-malmaison quartiers à éviter : carte, réalités et précautions

Maison aux comores : prix, construction et conseils pour réussir votre projet

Maison aux comores : prix, construction et conseils pour réussir votre projet

Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Refacturation de la taxe foncière : 3 erreurs de TVA qui exposent au redressement fiscal

Vente locative : le guide pour devenir propriétaire sans apport immédiat

Vente locative : le guide pour devenir propriétaire sans apport immédiat