Frais de notaire pour une SCI : barème, calcul et 3 leviers pour réduire la note

L’acquisition d’un bien immobilier via une Société Civile Immobilière (SCI) est une stratégie patrimoniale courante pour gérer un investissement à plusieurs ou faciliter la transmission. Une question revient systématiquement lors de la signature du compromis : quel est le montant exact des frais de notaire ? Contrairement à une idée reçue, l’achat en SCI ne bénéficie d’aucun tarif préférentiel par rapport à un achat en nom propre. Ces frais, techniquement appelés droits de mutation à titre onéreux, représentent une part significative de l’investissement total.

Comprendre la décomposition de ces frais permet d’anticiper son plan de financement. Entre les taxes reversées à l’État, les débours engagés par l’étude et les émoluments réglementés du notaire, la facture grimpe rapidement. Il existe toutefois des mécanismes légaux pour optimiser cette enveloppe budgétaire, à condition de maîtriser les spécificités liées à la structure de la SCI et à la nature du bien.

La décomposition réelle des frais lors d’un achat en SCI

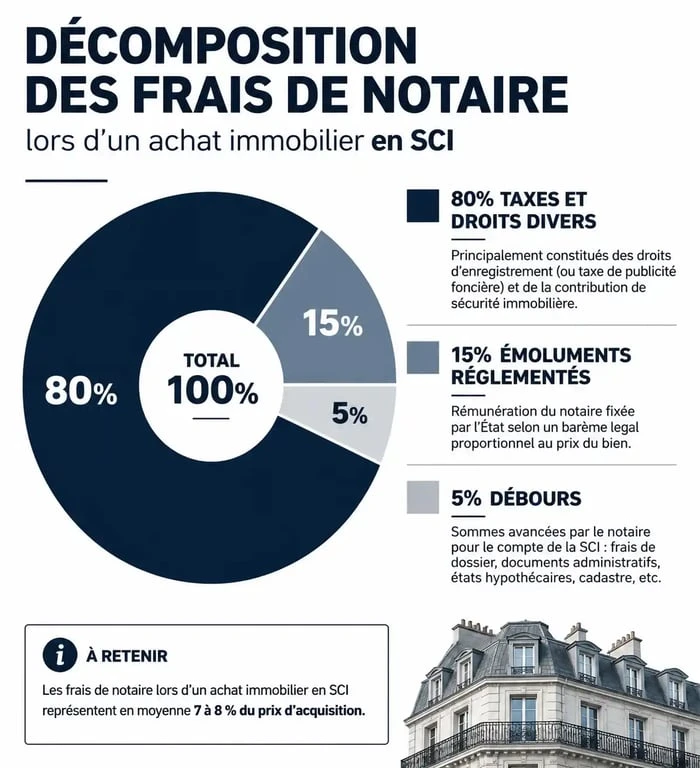

Le terme « frais de notaire » est un abus de langage. La majeure partie de la somme versée lors de l’acte authentique ne revient pas au notaire. Elle se divise en trois catégories distinctes que tout associé de SCI doit identifier.

Les droits de mutation et taxes

Environ 80 % de la somme totale correspond à des taxes collectées par le notaire pour le Trésor Public. Pour un bien ancien, ces droits de mutation s’élèvent généralement à 5,80 % du prix de vente dans la plupart des départements. S’y ajoute la contribution de sécurité immobilière, fixée à 0,10 %. Pour une SCI qui investit dans le neuf, ces frais sont réduits à environ 2 ou 3 %, car seule la taxe de publicité foncière est alors exigée.

Les émoluments du notaire : un barème strictement réglementé

Les émoluments constituent la rémunération du notaire pour la rédaction de l’acte et ses conseils juridiques. Ces honoraires sont fixés par décret et calculés par tranches dégressives sur le prix de vente :

| Tranche de prix | Taux applicable |

|---|---|

| De 0 € à 6 500 € | 3,870 % |

| De 6 501 € à 17 000 € | 1,596 % |

| De 17 001 € à 60 000 € | 1,064 % |

| Plus de 60 000 € | 0,799 % |

Les débours et frais annexes

Les débours correspondent aux sommes avancées par le notaire pour obtenir les pièces administratives nécessaires à la vente, comme les états hypothécaires, les extraits de cadastre ou les documents d’urbanisme. Ces frais oscillent généralement entre 800 € et 1 200 € selon la complexité du dossier. En SCI, ces frais peuvent être légèrement plus élevés si le notaire doit vérifier les statuts de la société ou publier des formalités spécifiques au registre du commerce et des sociétés (RCS).

Comment optimiser et réduire les frais de notaire en SCI ?

S’il est impossible de négocier les taxes dues à l’État, il existe des leviers légaux pour abaisser l’assiette de calcul. Une SCI bien gérée intègre ces réflexes dès la phase de négociation du prix de vente.

Distinguer le mobilier de l’immobilier

C’est l’astuce la plus efficace. Les frais de notaire sont calculés uniquement sur la valeur immobilière du bien. Si le logement contient une cuisine équipée, de l’électroménager ou des meubles de valeur, vous pouvez déduire leur montant du prix de vente global. Il suffit d’établir une liste précise avec une estimation de la valeur d’occasion de chaque élément. Cette pratique réduit mécaniquement les droits de mutation, à condition que la valeur du mobilier reste cohérente, généralement plafonnée à 5 % du prix total pour éviter un contrôle fiscal.

La prise en charge de la commission d’agence

Lorsqu’un agent immobilier intervient, ses honoraires peuvent être à la charge de l’acquéreur (la SCI) ou du vendeur. Si le mandat stipule que les frais d’agence sont à la charge de l’acquéreur, ils sont exclus de la base de calcul des frais de notaire. À l’inverse, s’ils sont inclus dans le prix de vente, le notaire calcule les taxes sur le montant global incluant la commission. Pour une SCI, il est souvent plus avantageux de signer un mandat de recherche ou de s’assurer que les honoraires sont distingués du prix net vendeur.

Lors de la préparation de la vente, visualisez la transaction comme un assemblage de valeurs. En isolant les composants comme le mobilier ou les frais d’entremise, les associés obtiennent une base taxable plus juste, évitant de payer des impôts sur des éléments qui ne devraient pas y être soumis.

Le cas particulier de l’apport en nature à une SCI

La SCI peut être constituée par l’apport d’un immeuble déjà détenu par l’un des associés. Ce transfert de propriété déclenche également l’intervention du notaire.

L’enregistrement de l’apport pur et simple

Si un associé apporte un bien immobilier à la SCI en échange uniquement de parts sociales, sans reprise d’emprunt ni soulte, on parle d’apport pur et simple. Dans ce cas, les droits d’enregistrement sont fixes, autour de 375 € ou 500 € selon le capital social. Les émoluments du notaire pour la rédaction de l’acte authentique de transfert de propriété restent toutefois dus, calculés sur la valeur vénale du bien apporté.

L’apport à titre onéreux

Si l’apport s’accompagne d’une soulte ou si la SCI reprend l’emprunt bancaire pesant sur le bien, l’opération est assimilée à une vente pour la partie correspondante. On parle d’apport à titre onéreux. Les droits de mutation classiques, soit 5,80 % dans l’ancien, s’appliquent alors sur le montant de la dette reprise ou de la soulte versée. C’est un point de vigilance lors de la création d’une SCI familiale pour éviter une surprise financière au moment de la signature.

Répartition et paiement des frais : qui doit payer ?

La question du financement des frais est centrale pour la trésorerie d’une SCI. Contrairement à un achat individuel, la SCI offre plusieurs options de structuration.

Le financement par apport en compte courant d’associé

Les banques financent rarement les frais de notaire dans le cadre d’un prêt pour une SCI. Les associés doivent donc injecter ces fonds eux-mêmes. Plutôt que d’augmenter le capital social, il est souvent préférable d’utiliser le compte courant d’associé. La SCI doit alors cette somme aux associés, qui pourront se faire rembourser ultérieurement, dès que la société dégagera des bénéfices, sans fiscalité particulière sur ce remboursement.

La solidarité des associés face aux frais

En SCI, les associés sont indéfiniment responsables des dettes sociales au prorata de leur part dans le capital. Si la SCI ne dispose pas des fonds nécessaires pour régler les frais de notaire, le notaire peut exiger le paiement auprès des associés. Le paiement s’effectue par virement bancaire avant la signature de l’acte authentique. Le notaire procède ensuite à une régularisation : si les provisions versées dépassent les frais réels, le reliquat est remboursé sur le compte bancaire de la SCI.

L’intervention du notaire ne se limite pas à la vente. La rédaction des statuts par un notaire, bien que non obligatoire, est recommandée pour sécuriser les clauses de transmission et d’agrément. Ces honoraires de rédaction, souvent forfaitaires, constituent une assurance juridique indispensable pour la pérennité de votre patrimoine immobilier.

- Micro-entreprise : l’ouverture peut coûter 0 €, mais le SPI, le RSAC et l’assurance changent la note - 20 juillet 2026

- Nom d’entreprise disponible : vérifier Data INPI, marques et risques avant de créer - 20 juillet 2026

- Prorata de loyer : calcul au jour réel, charges et erreurs à éviter - 20 juillet 2026

Articles qui pourraient vous intéresser :

Modèle de logiciel de gestion locative gratuit sur excel : le guide complet

Modèle de logiciel de gestion locative gratuit sur excel : le guide complet

Vendre à un promoteur : 18 mois d’attente pour une plus-value de 30 % ?

Vendre à un promoteur : 18 mois d’attente pour une plus-value de 30 % ?

Investir en Pinel à Toulouse : 3 erreurs fatales à éviter pour sécuriser votre défiscalisation

Investir en Pinel à Toulouse : 3 erreurs fatales à éviter pour sécuriser votre défiscalisation

Dossier de location avec garant : les documents obligatoires et les pièges à éviter

Dossier de location avec garant : les documents obligatoires et les pièges à éviter