Prélèvement Suravenir sur votre compte : est-ce une erreur, une fraude ou un contrat oublié ?

L’apparition d’un libellé inconnu sur un relevé bancaire provoque souvent de l’inquiétude. Parmi les noms qui reviennent fréquemment, Suravenir figure en tête de liste. Si vous constatez un débit associé à ce nom, il ne s’agit pas nécessairement d’une fraude ou d’une erreur technique. Avant de contacter votre banque pour bloquer l’opération, il est nécessaire de comprendre l’architecture de cette entité et la nature des contrats qu’elle gère.

Qui se cache derrière le libellé bancaire Suravenir ?

Suravenir n’est pas une banque de réseau classique avec des agences physiques, mais l’un des acteurs majeurs de l’assurance et de la prévoyance en France. Filiale du groupe Crédit Mutuel ARKEA, cette compagnie conçoit des produits financiers distribués par de nombreux partenaires. Cette structure de distribution indirecte explique pourquoi le nom de Suravenir peut vous sembler étranger alors que vous avez souscrit un contrat en toute connaissance de cause.

La société gère les contrats de plus de trois millions de clients. Elle intervient principalement dans trois domaines : l’assurance-vie, la prévoyance et la retraite. Si vous êtes client du Crédit Mutuel de Bretagne, du Crédit Mutuel du Sud-Ouest ou de banques en ligne comme Fortuneo, il est fort probable que vos solutions d’épargne ou vos protections de prêt soient gérées par Suravenir. Le prélèvement que vous observez est la contrepartie d’un engagement contractuel, qu’il s’agisse d’une cotisation mensuelle pour une assurance de prêt ou d’un versement programmé sur un plan d’épargne.

Une présence forte chez les courtiers en ligne

Au-delà des banques traditionnelles, Suravenir est le partenaire privilégié de nombreux courtiers sur internet et de plateformes de gestion de patrimoine. Des entités comme Linxea, Assurancevie.com ou Yomoni utilisent les infrastructures de Suravenir pour loger les fonds de leurs clients. Si vous avez ouvert une assurance-vie en ligne il y a quelques années, il est possible que vous ayez mémorisé le nom du courtier, mais que le flux financier soit identifié au nom de l’assureur qui porte le risque et gère les fonds.

Identifier l’origine du prélèvement : les contrats les plus courants

Pour lever le doute, analysez le montant et la périodicité du débit. Un prélèvement Suravenir correspond généralement à l’une des quatre catégories de produits suivantes. En identifiant le produit, vous retrouverez plus facilement le contrat initial dans vos archives ou votre espace client.

Le prélèvement automatique fonctionne comme un transfert financier programmé : il déplace des sommes vers vos supports d’épargne ou de protection sans action manuelle mensuelle. Cette automatisation simplifie la capitalisation, mais elle nécessite une surveillance régulière pour vérifier que le contrat correspond toujours à vos besoins. Si ce rouage tourne pour un contrat dont vous avez oublié l’utilité, il devient une charge passive plutôt qu’un levier de croissance.

Types de produits liés aux prélèvements Suravenir

- Assurance-vie : Versements programmés pour l’épargne de long terme.

- Assurance Emprunteur : Cotisations pour la garantie de prêt immobilier.

- Épargne Retraite : Cotisations pour les plans d’épargne retraite (PER).

- Contrat de Capitalisation : Placements financiers diversifiés.

L’assurance-vie et les versements programmés

C’est la cause la plus fréquente. Si vous avez mis en place une option de versements automatiques pour vous constituer une épargne de long terme, le prélèvement sera effectué sous le libellé Suravenir. Le montant est généralement rond, comme 50 €, 100 € ou 200 €, et correspond à la fréquence choisie lors de l’ouverture du contrat. Ces fonds sont destinés à être investis sur des fonds en euros ou des unités de compte pour valoriser votre capital et préparer une transmission de patrimoine.

L’assurance emprunteur (Prévoyance)

Si vous avez contracté un prêt immobilier, votre banque a pu vous proposer une assurance de prêt déléguée. Suravenir assure de nombreux emprunteurs, garantissant le remboursement du prêt en cas de décès, d’invalidité ou d’incapacité de travail. Ici, le montant du prélèvement est souvent fixe mais peut comporter des centimes, par exemple 43,98 €. Il est prélevé chaque mois pendant toute la durée du crédit, ou jusqu’à la renégociation de votre assurance.

Les contrats de retraite (PER et anciens contrats)

Avec la réforme de l’épargne retraite, de nombreux Plans d’Épargne Retraite (PER) ont été ouverts. Si vous cotisez pour vos vieux jours, le flux financier est souvent opéré par Suravenir. Cela concerne également les anciens contrats de type Madelin pour les travailleurs non-salariés ou les contrats de retraite collective mis en place par certaines entreprises comme les PERCO ou PEE.

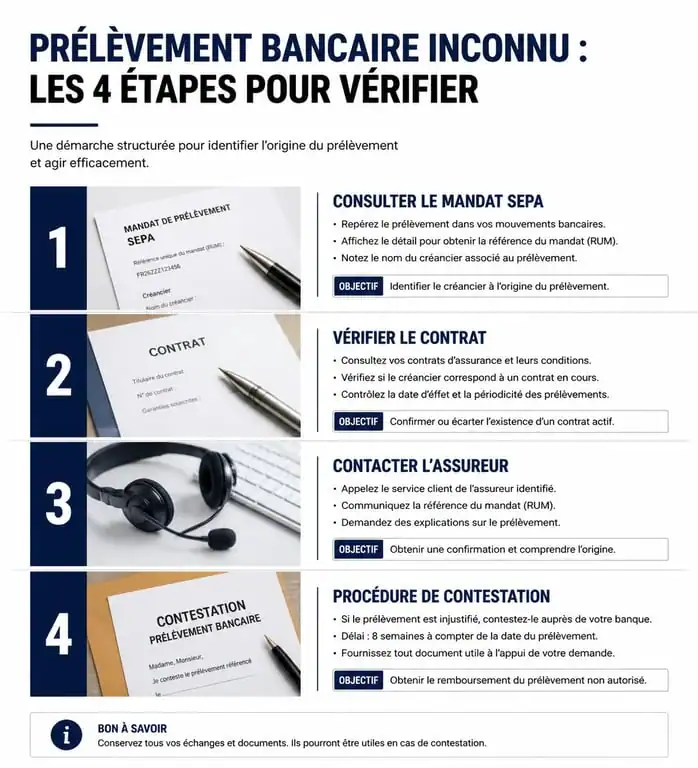

La procédure pour vérifier la légitimité d’un débit

Avant d’envisager une opposition bancaire, qui pourrait entraîner la résiliation de garanties importantes comme votre assurance de prêt immobilier, suivez ces étapes de vérification. Une opposition injustifiée sur un contrat d’assurance peut avoir des conséquences juridiques et financières lourdes.

Consulter son mandat SEPA

Chaque prélèvement automatique repose sur un mandat SEPA que vous avez signé, électroniquement ou sur papier. En vous connectant à votre interface bancaire en ligne, consultez la rubrique « Gérer mes prélèvements » ou « Mandats SEPA ». Vous y trouverez la Référence Unique de Mandat (RUM) associée à Suravenir. Cette référence est souvent liée à votre numéro de contrat d’assurance. Si vous trouvez un mandat actif au nom de Suravenir ou Crédit Mutuel Arkea, c’est que vous avez autorisé ces débits par le passé.

Contacter le service client de l’assureur

Si la recherche dans vos documents personnels ne donne rien, contactez directement Suravenir. Munissez-vous de votre relevé de compte mentionnant la date et le montant exact du prélèvement. Les conseillers pourront, grâce à vos coordonnées et aux références bancaires, identifier le contrat source. Ils vous indiqueront si le contrat est toujours actif, quelle est sa nature, et via quel intermédiaire il a été souscrit.

| Type de produit | Libellé fréquent sur le relevé | Action conseillée |

|---|---|---|

| Assurance-vie | PRLV SURAVENIR VIE / VERST PROG | Vérifier vos options d’épargne |

| Assurance Emprunteur | PRLV SURAVENIR PREV / ASSUR PRET | Consulter votre tableau d’amortissement |

| Épargne Retraite | PRLV SURAVENIR PER / RETRAITE | Vérifier vos contrats de retraite |

| Contrat de Capitalisation | PRLV SURAVENIR CAPIT | Vérifier vos placements |

Comment arrêter ou contester un prélèvement Suravenir ?

Si après vérification, il s’avère que le prélèvement n’est plus justifié, comme un contrat qui aurait dû être résilié ou une erreur de montant, plusieurs leviers s’offrent à vous. La loi protège les consommateurs contre les prélèvements non autorisés, mais il faut agir avec méthode.

Le droit au remboursement SEPA

Selon la réglementation européenne sur les services de paiement, vous disposez d’un délai de 8 semaines pour demander à votre banque le remboursement d’un prélèvement SEPA autorisé, sans avoir à justifier votre demande. Si vous estimez que le prélèvement n’a jamais été autorisé, ce délai est porté à 13 mois. Attention : le remboursement par la banque ne signifie pas l’annulation de votre dette envers l’assureur si le contrat est toujours juridiquement valide.

La résiliation dans les règles

Si vous souhaitez mettre fin à un contrat légitime devenu inutile, respectez les conditions de résiliation prévues. Pour une assurance-vie, demandez l’arrêt des versements programmés via votre espace client ou par courrier simple. Pour une assurance emprunteur, la procédure est plus complexe car vous devez respecter la loi Lemoine, qui permet de changer d’assurance de prêt à tout moment, sous réserve de présenter un contrat avec des garanties équivalentes à votre banque prêteuse.

Le recours au médiateur

En cas de litige persistant avec Suravenir, par exemple si les prélèvements continuent après une demande de résiliation, vous pouvez saisir le médiateur de l’assurance. Cette démarche gratuite est un préalable nécessaire avant toute action en justice. Le médiateur examinera les pièces du dossier, comme les accusés de réception ou les contrats, pour proposer une solution amiable. Conservez une trace de tous vos échanges, notamment les courriers recommandés, qui constituent des preuves indispensables en cas de contestation.

En résumé, un prélèvement Suravenir est presque systématiquement lié à un produit de protection ou d’épargne. La confusion naît souvent de la distance entre le distributeur et l’assureur qui gère techniquement les fonds. Une vérification méthodique de vos contrats d’assurance et de vos mandats de prélèvement permet, dans l’immense majorité des cas, de clarifier la situation sans avoir recours à une opposition bancaire brutale.

Articles qui pourraient vous intéresser :

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Immediate i600 folex : avis, fonctionnement et guide d’utilisation complet

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper