Changer de banque avec un prêt en cours : 3 stratégies pour réussir votre mobilité

De nombreux emprunteurs se sentent prisonniers de leur établissement bancaire après avoir signé un prêt immobilier ou un crédit à la consommation. Pourtant, détenir une dette n’est pas un obstacle juridique insurmontable à la mobilité. Si la loi Macron de 2017 a simplifié le transfert des comptes courants, la gestion des crédits en cours exige une approche stratégique pour éviter des frais inutiles ou des blocages contractuels.

La loi Macron et la mobilité bancaire : portée et limites

Depuis le 6 février 2017, le service d’aide à la mobilité bancaire permet de changer de banque gratuitement et sans effort administratif. En signant un mandat de mobilité, votre nouvelle banque notifie les organismes qui effectuent des prélèvements, comme vos factures d’énergie ou vos impôts, et des virements, tels que votre salaire ou vos prestations sociales.

L’exclusion des crédits du dispositif automatique

Le mandat de mobilité bancaire concerne exclusivement le compte de dépôt. Les crédits immobiliers et prêts personnels ne sont pas transférables automatiquement. Votre contrat de prêt est un engagement ferme envers un établissement précis. Vous ne pouvez pas déplacer le contrat lui-même sans l’accord de la banque, ce qui nécessite généralement une opération de rachat de crédit.

Le délai opérationnel de 22 jours ouvrés

Le transfert des opérations récurrentes suit un calendrier strict : la nouvelle banque demande les informations à l’ancienne sous 2 jours, qui dispose de 5 jours pour répondre. Ensuite, les émetteurs de prélèvements ont 10 jours pour mettre à jour vos coordonnées. Comptez environ 22 jours ouvrés pour que votre nouveau RIB soit pleinement opérationnel. Durant cette période, vos échéances de prêt restent prélevées sur votre ancien compte.

Gérer la clause de domiciliation des revenus

Lors de la signature d’un prêt immobilier, les banques insèrent souvent une clause imposant la domiciliation de vos revenus. Cette pratique, autrefois systématique, est désormais strictement encadrée par la loi.

Le cadre légal actuel

Pour les contrats signés depuis 2019, une banque ne peut vous contraindre à domicilier vos revenus que si elle vous a accordé un avantage commercial spécifique et chiffré, comme un taux préférentiel. En l’absence de contrepartie réelle, cette obligation est considérée comme abusive.

Si vous quittez votre banque malgré une telle clause, l’établissement pourrait tenter de supprimer l’avantage consenti, par exemple en augmentant votre taux d’intérêt. Toutefois, la jurisprudence protège de plus en plus les consommateurs contre les clauses restrictives non justifiées par un avantage financier concret.

La stratégie du compte technique

Pour quitter votre banque sans risquer de pénalités sur votre taux de crédit, vous pouvez adopter une solution hybride. Maintenez votre ancien compte ouvert, mais réduisez-le à sa plus simple expression : un support de paiement pour votre prêt. Alimentez-le chaque mois par un virement automatique depuis votre nouvelle banque, correspondant exactement au montant de votre mensualité.

Cette méthode maintient la structure de votre prêt tout en vous offrant la liberté de gérer vos économies ailleurs. Clôturez tous les services annexes, comme la carte bancaire, l’assurance perte et vol ou l’accès internet payant, pour ne conserver que les frais de gestion de compte minimaux.

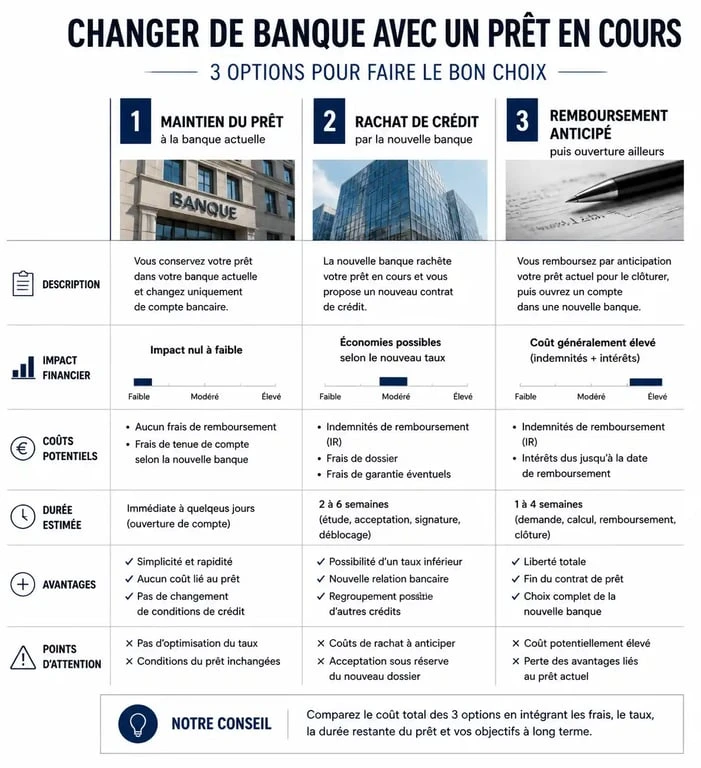

Les trois options pour changer de banque avec un prêt

Votre stratégie dépend de votre situation financière et de l’attractivité des taux actuels du marché.

| Option | Avantages | Inconvénients |

|---|---|---|

| Maintien du prêt | Pas de frais de dossier, conservation du taux actuel. | Gestion de deux comptes, frais de tenue de compte résiduels. |

| Rachat de crédit | Centralisation, possible baisse de taux. | Frais de dossier, frais de garantie, Indemnités de Remboursement Anticipé (IRA). |

| Remboursement anticipé | Liberté totale immédiate. | Nécessite une épargne importante, frais d’IRA. |

1. Conserver le prêt dans l’ancienne banque

C’est l’option la plus simple si votre taux actuel est très compétitif. Vous utilisez le mandat de mobilité pour vos comptes courants et laissez le prêt dans l’établissement d’origine. Négociez avec votre conseiller le passage à une offre minimale ou gratuite pour limiter les frais de tenue de compte sur ce compte dédié.

2. Faire racheter son crédit par la nouvelle banque

Si la nouvelle banque souhaite vous acquérir comme client, elle peut proposer de racheter votre prêt immobilier pour tout centraliser. Pour que l’opération soit rentable, l’écart entre votre taux actuel et le nouveau taux doit généralement être d’au moins 0,70 % à 1 %. Intégrez les Indemnités de Remboursement Anticipé (IRA) dans votre calcul, qui s’élèvent souvent à 3 % du capital restant dû, dans la limite de 6 mois d’intérêts.

3. Le remboursement anticipé total

Si vous disposez d’une épargne suffisante, solder votre crédit avant de changer de banque est la méthode la plus radicale pour couper les ponts. Une fois le certificat de clôture de prêt obtenu, aucun lien contractuel ne vous lie à votre ancien établissement. Vérifiez toutefois votre contrat pour identifier d’éventuelles clauses d’exonération des frais de remboursement anticipé, souvent prévues en cas de vente du bien ou de changement de situation professionnelle.

Checklist pour un changement réussi

Pour éviter les incidents de paiement susceptibles d’entraîner un fichage à la Banque de France, respectez ces étapes :

- Analyser le contrat : Repérez les clauses de domiciliation et les pénalités de remboursement anticipé.

- Ouvrir le nouveau compte : Attendez que votre nouveau compte soit pleinement opérationnel avant toute clôture.

- Signer le mandat de mobilité : Laissez votre nouvelle banque gérer le transfert des prélèvements courants.

- Isoler le crédit : Si vous conservez le prêt, calculez le montant exact à virer chaque mois pour couvrir la mensualité et les frais de gestion.

- Surveiller pendant 3 mois : Maintenez un solde de sécurité sur l’ancien compte pour couvrir d’éventuels prélèvements résiduels.

Changer de banque avec un prêt en cours est un droit. Que vous optiez pour le rachat de crédit ou le maintien d’un compte technique, comparez les coûts globaux pour garantir que l’opération reste financièrement avantageuse sur le long terme.

- Monaco sans impôt sur le revenu, sauf pour certains Français - 21 juillet 2026

- Ticket restaurant 2025 : les produits vraiment éligibles en supermarché et les limites à connaître - 21 juillet 2026

- Micro-entreprise : l’ouverture peut coûter 0 €, mais le SPI, le RSAC et l’assurance changent la note - 20 juillet 2026

Articles qui pourraient vous intéresser :

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Démarcher sa banque après un courtier : les 3 risques majeurs pour votre dossier immobilier

Démarcher sa banque après un courtier : les 3 risques majeurs pour votre dossier immobilier

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?

Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?

Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?