Vendre un bien en SCI : 3 méthodes sécurisées pour récupérer vos fonds sans risque fiscal

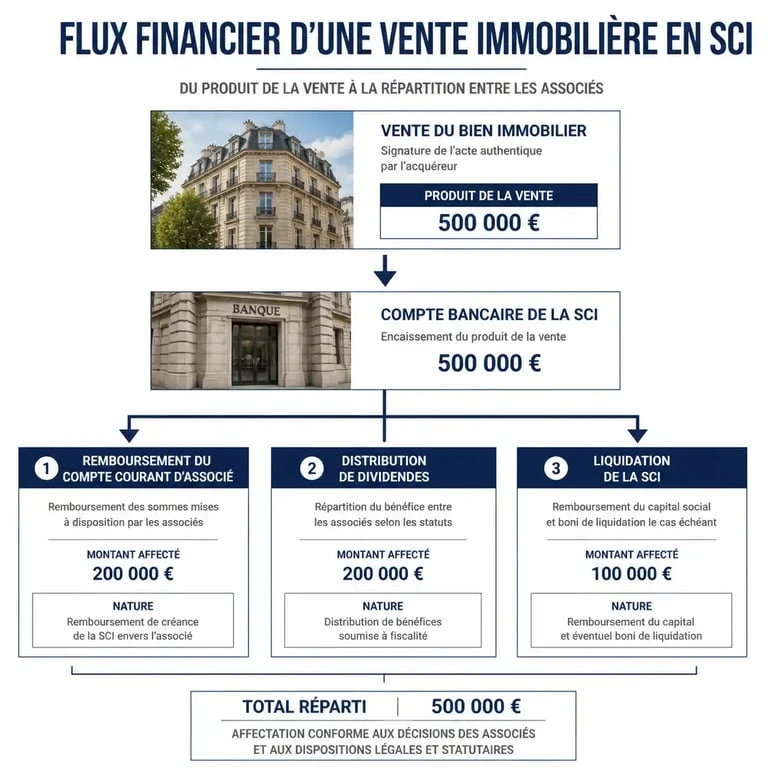

Lorsqu’une Société Civile Immobilière (SCI) cède un actif, le produit de la vente n’est pas immédiatement disponible pour les associés. Contrairement à une détention en nom propre, les fonds sont perçus par la personne morale sur son compte bancaire professionnel. Pour transférer cet argent vers votre patrimoine personnel — que ce soit pour un nouvel investissement ou pour accroître votre liquidité — vous devez respecter un protocole juridique et fiscal strict. Une procédure irrégulière expose les associés à une requalification en abus de droit ou en distribution occulte, entraînant des sanctions financières lourdes.

La réception des fonds et l’affectation comptable

Dès la signature de l’acte authentique, le prix de vente est versé sur le compte de la SCI. À ce stade, ces liquidités appartiennent exclusivement à la société. Le gérant dispose alors de deux leviers : réinvestir la somme conformément à l’objet social, ou organiser une distribution aux associés. Cette décision ne peut être prise unilatéralement ; elle nécessite une validation formelle.

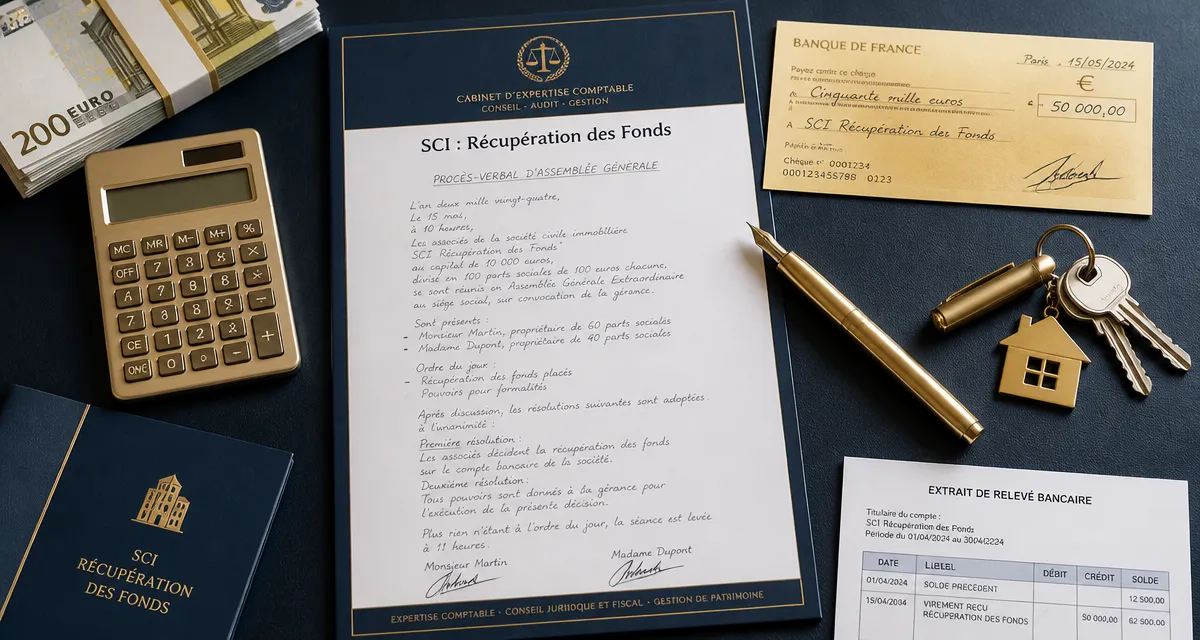

Le procès-verbal d’assemblée générale (AG) constitue la pièce maîtresse du dossier. Même au sein d’une SCI familiale, une réunion doit être formellement tenue pour acter la distribution. Ce document justifie le virement auprès de l’établissement bancaire et sert de preuve en cas de contrôle fiscal. Il précise le montant global distribué ainsi que la quote-part revenant à chaque associé selon ses droits sociaux.

Méthode 1 : Le remboursement du compte courant d’associé

Cette option est souvent la plus simple et la plus neutre fiscalement. Durant la vie de la SCI, les associés avancent fréquemment des fonds pour couvrir des frais de notaire, des travaux ou des échéances d’emprunt. Ces apports, inscrits en compte courant d’associé, représentent une dette de la société envers ses membres.

Une sortie de fonds sans imposition

Récupérer l’argent par le remboursement d’un compte courant ne génère aucune fiscalité supplémentaire pour l’associé. Il ne s’agit pas d’un revenu, mais du remboursement d’une créance. La SCI utilise sa trésorerie pour éteindre sa dette. Si le solde du compte courant est créditeur, l’associé peut retirer tout ou partie de la somme, sous réserve que la trésorerie de la société le permette.

Le formalisme de la trésorerie disponible

Bien que le remboursement soit libre, mentionnez-le lors de l’approbation des comptes ou via une décision de gérance. Veillez à conserver une trésorerie suffisante pour couvrir les charges courantes, comme la taxe foncière ou les frais de clôture. Le remboursement doit toujours être justifié par l’existence préalable d’un apport enregistré en comptabilité.

Méthode 2 : La distribution de dividendes

Si la SCI n’a plus de dettes envers ses associés ou si le gain réalisé excède les apports initiaux, la distribution de dividendes est la voie classique. Le régime fiscal de la SCI, à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les Sociétés (IS), détermine alors le coût de l’opération.

Le cas de la SCI à l’Impôt sur le Revenu (IR)

Dans une SCI à l’IR, le régime de transparence fiscale s’applique. La plus-value immobilière est imposée directement au niveau des associés lors de la vente, via le prélèvement effectué par le notaire. Une fois cet impôt réglé, l’argent restant sur le compte de la SCI est considéré comme déjà imposé. Les associés peuvent donc se distribuer le reliquat sans subir de nouvelle taxation personnelle.

Le cas de la SCI à l’Impôt sur les Sociétés (IS)

Pour une SCI à l’IS, le mécanisme est plus complexe. La société paie l’impôt sur les sociétés sur la plus-value, après déduction des amortissements. Pour transférer l’argent vers l’associé, un vote de distribution de dividendes est requis. Ce revenu est alors soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % ou au barème progressif de l’impôt sur le revenu. Ce frottement fiscal doit être anticipé, car la valeur comptable nette d’un bien diminue avec le temps, gonflant mécaniquement la plus-value imposable lors de la cession.

Méthode 3 : La dissolution et liquidation de la SCI

Si la vente concerne le seul actif de la société et qu’aucun nouveau projet n’est envisagé, la liquidation constitue la solution radicale pour récupérer l’intégralité des fonds.

La clôture des opérations sociales

La procédure se déroule en deux temps : la dissolution, où les associés décident de cesser l’activité, puis la liquidation, où le liquidateur vend les actifs restants, règle les dettes et répartit le boni de liquidation. Ce dernier doit s’assurer que tous les créanciers, qu’il s’agisse de banques ou de l’administration fiscale, sont intégralement désintéressés avant toute distribution.

Le partage du boni de liquidation

Le boni de liquidation correspond au solde après remboursement du capital social et des comptes courants. Fiscalement, il est traité comme un dividende et soumis aux prélèvements sociaux ainsi qu’à l’impôt selon le régime fiscal de la SCI. Cette méthode permet de fermer définitivement la structure tout en récupérant les liquidités disponibles.

Tableau comparatif des modes de récupération

| Méthode | Fiscalité (Associé) | Complexité |

|---|---|---|

| Remboursement de compte courant | Nulle (0 %) | Faible |

| Distribution (SCI à l’IR) | Déjà payée au notaire | Moyenne |

| Distribution (SCI à l’IS) | Flat Tax (30 %) | Élevée |

| Liquidation totale | Taxation sur le boni | Très élevée |

Précautions pour éviter la requalification fiscale

L’erreur la plus courante est d’effectuer un virement du compte de la SCI vers un compte personnel sans support écrit. Pour l’administration fiscale, un flux financier sans cause juridique constitue une anomalie grave. Sans PV d’assemblée générale ou sans compte courant créditeur, le fisc peut requalifier l’opération en revenu distribué d’office, assorti de pénalités pouvant atteindre 40 % pour manquement délibéré.

Soyez également vigilant vis-à-vis du droit des tiers. Si la SCI porte un emprunt, le produit de la vente doit prioritairement servir à solder la dette bancaire, conformément aux clauses d’exigibilité immédiate. Tenter de récupérer les fonds avant d’avoir apuré les dettes sociales expose le gérant à des poursuites pour abus de biens sociaux. Une gestion rigoureuse exige de dresser un bilan précis des dettes avant toute velléité de transfert vers les patrimoines privés.

- Ticket restaurant 2025 : les produits vraiment éligibles en supermarché et les limites à connaître - 21 juillet 2026

- Micro-entreprise : l’ouverture peut coûter 0 €, mais le SPI, le RSAC et l’assurance changent la note - 20 juillet 2026

- Nom d’entreprise disponible : vérifier Data INPI, marques et risques avant de créer - 20 juillet 2026

Articles qui pourraient vous intéresser :

Achat immobilier au Maroc : 4 pièges juridiques qui peuvent compromettre votre investissement

Achat immobilier au Maroc : 4 pièges juridiques qui peuvent compromettre votre investissement

Travaux en résidence principale : comment transformer vos dépenses de rénovation en économies d’impôts réelles ?

Travaux en résidence principale : comment transformer vos dépenses de rénovation en économies d’impôts réelles ?

Prêt relais : 4 alternatives concrètes pour sécuriser votre achat immobilier

Prêt relais : 4 alternatives concrètes pour sécuriser votre achat immobilier

Achat immobilier sous PACS : 3 options juridiques pour sécuriser votre investissement

Achat immobilier sous PACS : 3 options juridiques pour sécuriser votre investissement