Placements UNOFI : faut-il suivre les conseils de son notaire ?

Lorsqu’un notaire aborde la gestion de patrimoine, le nom de l’Union Notariale Financière (UNOFI) revient fréquemment. Ce groupe, détenu par le Conseil Supérieur du Notariat et les chambres de notaires, propose une gamme de produits financiers allant de l’assurance vie aux SCPI. Pour l’épargnant habitué aux comparatifs de Que Choisir ou aux offres bancaires, la question de l’objectivité et de la performance réelle de ces placements est légitime. S’agit-il d’un choix de sécurité institutionnelle ou d’une simple habitude de réseau ?

L’écosystème UNOFI : un trait d’union entre notariat et finance

L’UNOFI n’est pas une banque traditionnelle. Son actionnariat, majoritairement détenu par le notariat, influence la conception et la distribution de ses produits. Le notaire, en tant qu’officier ministériel, devient souvent le prescripteur privilégié de ces solutions.

Le rôle du notaire dans la distribution

Le notaire intervient lors de moments charnières comme une succession, une vente immobilière ou un mariage. C’est à ces occasions qu’il suggère les solutions d’épargne de l’UNOFI. Il est essentiel de rappeler que le notaire ne doit pas agir comme un commercial. Sa mission est d’apporter un conseil impartial. Les produits UNOFI sont présentés comme des outils au service d’une stratégie juridique et fiscale globale, plutôt que comme des placements spéculatifs.

Une gamme centrée sur la transmission

La force de l’offre réside dans sa spécialisation. Contrairement à une banque généraliste, l’UNOFI axe ses contrats sur la transmission de patrimoine. Les contrats d’assurance vie et de capitalisation sont conçus pour s’articuler avec les outils juridiques du notaire, tels que le démembrement de propriété ou les clauses bénéficiaires complexes. L’objectif est de minimiser l’imposition lors du transfert des actifs tout en conservant une souplesse de gestion.

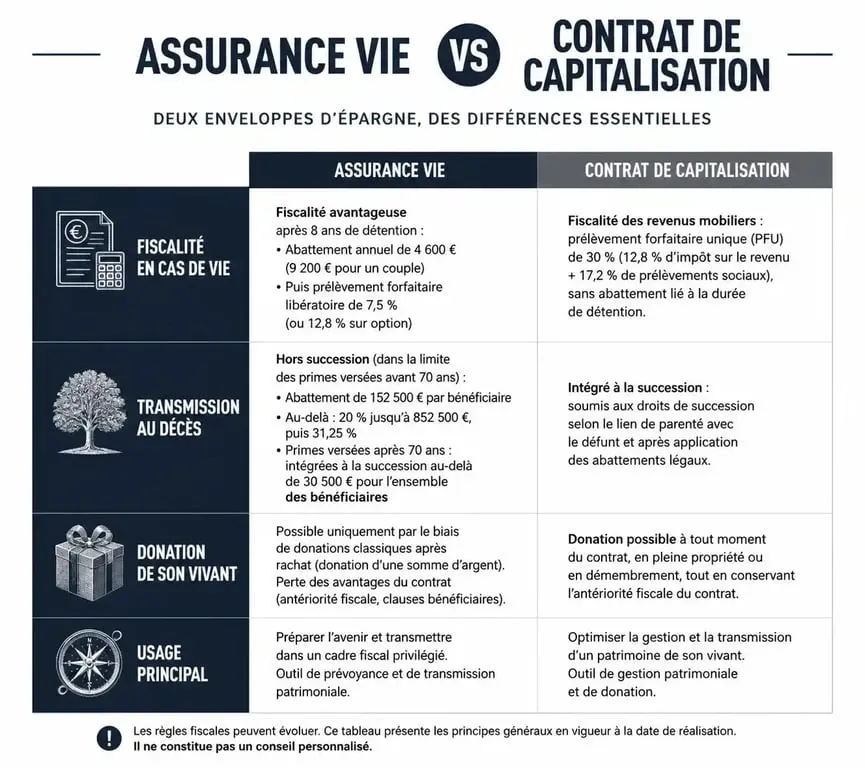

Assurance vie ou contrat de capitalisation : le match patrimonial

Ces deux enveloppes fiscales répondent à des besoins distincts que le notaire doit arbitrer. L’assurance vie reste le produit phare pour bénéficier de l’abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

Le contrat de capitalisation possède un avantage spécifique : il peut être transmis par donation ou succession tout en conservant son antériorité fiscale. Les héritiers récupèrent le contrat avec ses avantages liés à l’âge du support, ce qui est impossible avec une assurance vie classique qui se dénoue au décès.

| Caractéristique | Assurance Vie (Unofi-Vie) | Contrat de Capitalisation |

|---|---|---|

| Fiscalité en cas de vie | Prélèvements sociaux et Flat Tax après 8 ans | Identique à l’assurance vie |

| Transmission au décès | Hors succession (abattements spécifiques) | Intégré à l’actif successoral |

| Donation de son vivant | Impossible (rachat nécessaire) | Possible avec maintien de l’antériorité |

| Usage principal | Protection du conjoint / transmission | Optimisation de la transmission de titres |

Le cas de la SCPI Notapierre : rendement et solidité

L’UNOFI est un acteur majeur de la pierre-papier avec sa SCPI phare, Notapierre. Avec des milliards d’euros d’encours, elle investit principalement dans l’immobilier de bureau et les commerces.

Performance vs Sécurité

Les avis relayés par les associations de consommateurs notent que Notapierre n’est pas la SCPI la plus performante en rendement pur. Elle mise sur une gestion prudente et une capitalisation importante pour lisser les risques. Pour un épargnant cherchant à diversifier son patrimoine sans exposition excessive à des niches, c’est un véhicule souvent recommandé par les offices notariaux.

La gestion de Notapierre privilégie la résilience. Le gestionnaire préfère une navigation sur une houle stable plutôt que la recherche de performances agressives. Cette vision à long terme évite les creux brutaux de valorisation. Pour le client, cela se traduit par une régularité des revenus, utile pour ceux qui cherchent un complément de retraite sécurisé.

Frais de souscription et liquidité

Un point de vigilance concerne les frais. Comme beaucoup de produits distribués en réseau fermé, les frais d’entrée peuvent paraître élevés par rapport aux offres en ligne. Il est impératif de demander à votre notaire une simulation nette de frais sur une durée de détention recommandée, souvent 10 ans minimum, pour évaluer la rentabilité réelle.

La question de l’indépendance du conseil

Le débat récurrent autour de l’UNOFI porte sur le mélange des genres entre conseil juridique et vente de produits financiers. Les associations de consommateurs rappellent que le notaire est un officier public.

L’absence de commissions directes

En France, le notaire ne perçoit pas de commissions directes sur la vente de ces produits, contrairement à un conseiller en investissements financiers. Ses revenus sont liés aux honoraires et émoluments réglementés. L’UNOFI rétribue le réseau notarial via d’autres mécanismes institutionnels, mais cette distinction est fondamentale pour garantir l’objectivité du conseil. Si un notaire insiste lourdement sur un produit UNOFI, vous êtes en droit de demander une comparaison avec des produits externes.

L’expertise en ingénierie patrimoniale

L’UNOFI se distingue par son ingénierie patrimoniale. Les experts du groupe travaillent avec les clercs de notaires pour rédiger des clauses bénéficiaires sur mesure. La mise en place d’une clause bénéficiaire démembrée, comme le quasi-usufruit, est une opération complexe qui nécessite une technicité juridique que peu de conseillers bancaires maîtrisent. C’est sur ce terrain que l’UNOFI justifie sa place dans le patrimoine des Français.

3 réflexes à adopter avant de souscrire

Avant de signer un contrat proposé par votre notaire, suivez ces étapes pour sécuriser votre choix :

- Comparer les performances : Ne vous limitez pas aux chiffres de la brochure. Utilisez des sites indépendants pour comparer le rendement du fonds en euros avec la moyenne du marché.

- Analyser les unités de compte : L’UNOFI propose souvent ses propres fonds comme Finogest ou Sécurinot. Vérifiez s’il est possible d’intégrer des fonds externes ou des ETF pour optimiser les frais de gestion.

- Vérifier la liquidité : Dans le cadre d’un contrat de capitalisation ou de SCPI, les délais de sortie peuvent être longs. Assurez-vous de conserver une épargne de précaution disponible immédiatement.

Les solutions de l’UNOFI ne sont ni les meilleures du marché en performance pure, ni des produits à écarter. Elles représentent un compromis entre sécurité institutionnelle et optimisation fiscale. Le recours à ces contrats est pertinent lorsque votre situation familiale exige une rédaction juridique fine que seul un notaire peut orchestrer avec précision.

Articles qui pourraient vous intéresser :

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Pyramide patrimoniale : 4 niveaux pour bâtir sa fortune sans risquer l’effondrement

Pyramide patrimoniale : 4 niveaux pour bâtir sa fortune sans risquer l’effondrement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement