PEL ou assurance vie : quel placement choisir pour votre épargne ?

Face à une épargne qui dort, le choix du support de placement est une étape décisive. Le Plan d’Épargne Logement (PEL) et l’assurance vie sont deux piliers du patrimoine des Français, mais ils répondent à des logiques distinctes. Si le premier verrouille les conditions pour un projet immobilier précis, le second offre une modularité étendue. Choisir entre ces deux solutions demande d’analyser votre horizon de temps, votre tolérance au risque et vos objectifs de transmission.

Le fonctionnement du PEL : la sécurité du taux fixe

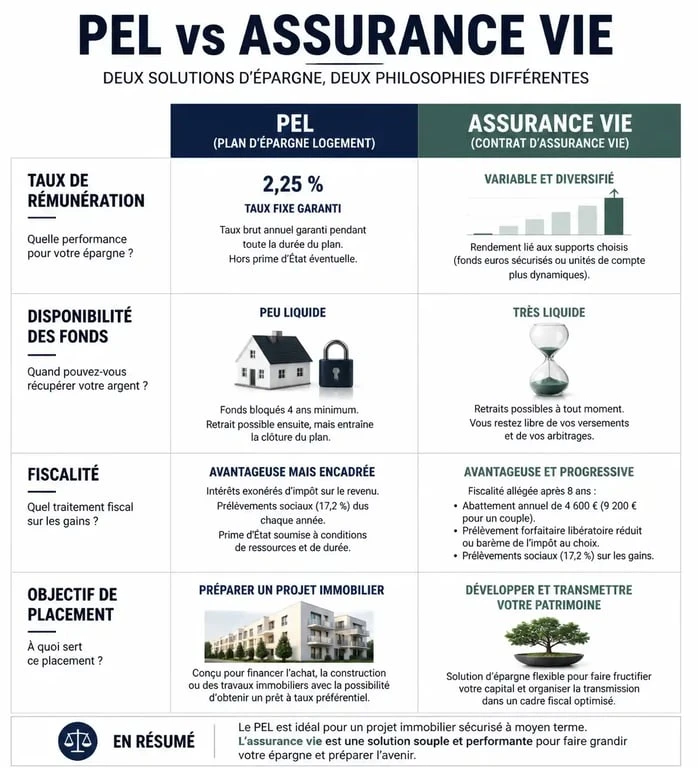

Le Plan d’Épargne Logement est un produit d’épargne réglementé aux règles connues à l’avance. Le taux de rémunération d’un PEL est contractuel : il reste identique pendant toute la durée de vie du plan, indépendamment des fluctuations des marchés financiers.

Rémunération et plafonds de versement

Le taux de rémunération brut d’un PEL est de 2,25 %. Ce chiffre offre une visibilité totale sur vos gains. Le plafond de versement est fixé à 61 200 €. Pour conserver son plan actif, l’épargnant doit verser un minimum de 540 € par an, soit 45 € par mois. Cette contrainte de régularité n’existe pas dans l’assurance vie, où les versements sont libres.

La phase d’épargne et le droit au prêt

L’atout historique du PEL est le droit au prêt généré après une phase d’épargne minimale de quatre ans. Ce prêt finance l’achat ou la construction d’une résidence principale à un taux privilégié, fixé lors de l’ouverture du plan. Dans un contexte de taux immobiliers volatils, cet avantage perd de sa pertinence si les taux du marché sont inférieurs à ceux garantis par le PEL.

L’assurance vie : la polyvalence au service de la performance

L’assurance vie est une enveloppe fiscale permettant d’accéder à une grande diversité de supports d’investissement.

Fonds euros contre unités de compte

L’assurance vie propose deux moteurs de performance. Le fonds en euros garantit le capital par l’assureur, avec un rendement composé d’un taux technique et d’une participation aux bénéfices. Les unités de compte (UC), comme les actions, obligations ou SCPI, ne garantissent pas le capital mais offrent un potentiel de rendement supérieur sur le long terme. Cette dualité permet d’ajuster le curseur entre sécurité et croissance selon votre profil d’investisseur.

Une disponibilité du capital souple

L’argent placé sur une assurance vie n’est pas bloqué. Il est disponible à tout moment via des rachats partiels ou totaux. L’ancienneté de huit ans est un seuil fiscal permettant de bénéficier d’abattements sur les gains réalisés, et non une condition de blocage des fonds.

Comparatif direct : quel produit pour quel besoin ?

Pour arbitrer entre ces deux solutions, il est nécessaire de comparer leurs caractéristiques techniques point par point.

| Critères | PEL | Assurance Vie |

|---|---|---|

| Rémunération | Fixe (2,25 % brut) | Variable selon supports |

| Risque | Nul (capital garanti) | Nul sur fonds euros / Réel sur UC |

| Plafond | 61 200 € | Illimité |

| Disponibilité | Clôture avant 4 ans | Toujours disponible |

| Fiscalité | Flat Tax (30 %) | Dégressive après 8 ans |

L’importance de l’horizon de placement

Le PEL est adapté à une épargne de projet à moyen terme, comme la constitution d’un apport personnel immobilier. L’assurance vie s’envisage comme un outil de capitalisation sur le long terme ou comme un instrument de transmission de patrimoine grâce à sa fiscalité successorale avantageuse.

Penser son épargne nécessite une organisation structurée. Le PEL agit comme une base stable, protectrice et immuable, qui délimite l’espace de sécurité de votre patrimoine. L’assurance vie représente les services complémentaires que l’on dispose par-dessus : on peut les moduler, les diversifier ou les épurer selon les besoins. Sans cette base stable, l’ensemble manque de tenue, mais sans la diversité des supports, la gestion reste monotone.

La fiscalité : le nerf de la guerre

La rentabilité réelle d’un placement se mesure nette de fiscalité et de prélèvements sociaux.

Le régime du PEL depuis 2018

Pour tous les PEL ouverts depuis le 1er janvier 2018, les intérêts sont soumis dès la première année au Prélèvement Forfaitaire Unique (PFU) de 30 %. Cette taxation immédiate réduit le rendement net par rapport aux anciens PEL qui bénéficiaient d’une exonération d’impôt sur le revenu pendant 12 ans.

L’avantage fiscal de l’assurance vie après 8 ans

L’assurance vie propose un cadre incitatif pour la patience. Après huit ans de détention, l’épargnant bénéficie d’un abattement annuel sur les intérêts rachetés de 4 600 € pour une personne seule ou 9 200 € pour un couple. Au-delà, le taux d’imposition est réduit. C’est un outil efficace pour générer des revenus complémentaires peu fiscalisés à la retraite.

Stratégie de cumul : pourquoi ne pas choisir ?

Il est souvent conseillé de détenir les deux produits simultanément pour diversifier les sources de rendement et répondre à des besoins temporels différents.

Le PEL comme socle de sécurité

Utiliser le PEL pour une épargne de précaution permet de se constituer une réserve tout en prenant date pour un projet immobilier. Sa gestion est passive : une fois les virements programmés, l’épargnant n’a plus à s’en soucier. C’est le placement de la sérénité pour ceux qui souhaitent éviter la volatilité des marchés.

L’assurance vie pour la performance et la transmission

En complément, l’assurance vie permet d’aller chercher de la croissance sur les marchés actions ou immobiliers tout en préparant sa succession. En cas de décès, les sommes transmises bénéficient d’un abattement spécifique, souvent de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. Cet outil de transmission est bien plus efficace que le PEL, qui entre dans la succession classique.

En résumé, si vous avez un projet immobilier à court ou moyen terme, le PEL reste un outil cohérent. Si votre objectif est de faire fructifier un capital sur le long terme, de protéger vos proches ou de préparer des revenus pour la retraite, l’assurance vie l’emporte par sa flexibilité et ses avantages fiscaux.

- Téléconseiller en télétravail : CDI, CDD, salaire et conditions à vérifier avant de postuler - 22 juillet 2026

- Maison divisée en 2 logements : permis, 53 dB et rentabilité de 5 à 8 % - 22 juillet 2026

- Action Guerbet en Bourse : Analyse de la performance, du dividende et de la structure du capital - 22 juillet 2026

Articles qui pourraient vous intéresser :

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Mellstroy fortune comment le streamer a bâti et fait évoluer sa richesse

Prélèvement Suravenir sur votre compte : est-ce une erreur, une fraude ou un contrat oublié ?

Prélèvement Suravenir sur votre compte : est-ce une erreur, une fraude ou un contrat oublié ?

Renonciation à succession : le formulaire Cerfa 15828*05 pour protéger votre patrimoine

Renonciation à succession : le formulaire Cerfa 15828*05 pour protéger votre patrimoine

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir la bonne offre

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir la bonne offre