Meilleure banque pour placer son argent : 4 stratégies selon votre profil

Choisir la meilleure banque pour placer son argent ne se résume plus à comparer les taux du Livret A. Dans un contexte économique mouvant, la performance de votre épargne dépend de l’équilibre entre sécurité, disponibilité et rendement. Que vous cherchiez à protéger votre capital de l’inflation ou à bâtir un projet immobilier, chaque établissement propose des solutions dont les conditions de rémunération et de fiscalité varient.

Les piliers de l’épargne réglementée : sécurité et liquidité

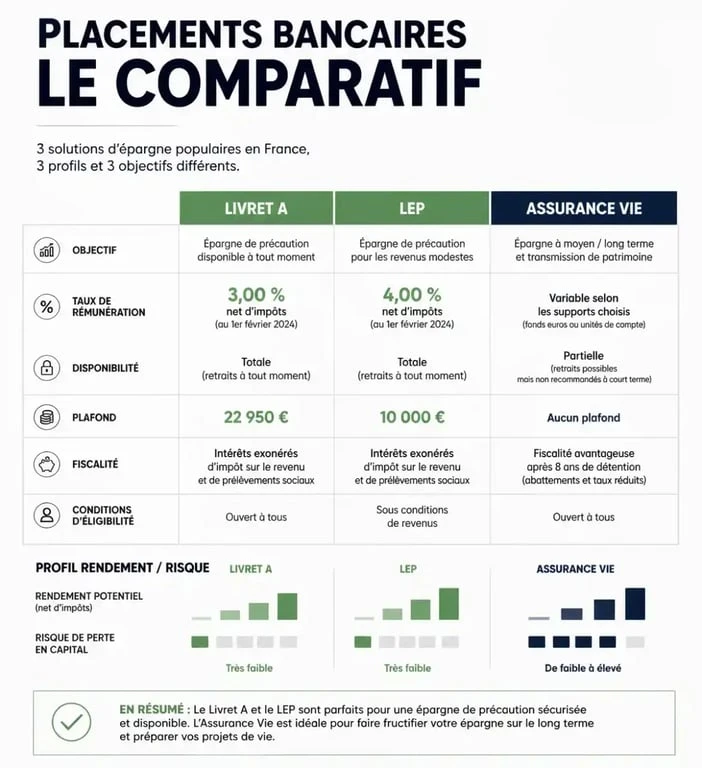

Pour la majorité des Français, la quête de la meilleure banque commence par l’analyse des livrets défiscalisés. Ces produits, dont les conditions sont fixées par l’État, offrent une garantie totale du capital et une disponibilité des fonds à tout moment. Ils constituent le socle de toute stratégie patrimoniale.

Le Livret A et le LDDS : les standards de l’épargne

Le Livret A reste le placement privilégié pour constituer une épargne de précaution. Avec un plafond de 22 950 € et une exonération totale d’impôts et de prélèvements sociaux, il est disponible dans toutes les banques. Le Livret de Développement Durable et Solidaire (LDDS), avec son plafond de 12 000 €, complète ce dispositif en offrant les mêmes avantages fiscaux et un taux identique.

Le Livret d’Épargne Populaire (LEP) : le rendement sécurisé

Si vous êtes éligible sous conditions de revenus, le LEP est le placement le plus performant du marché bancaire sécurisé. Avec un taux supérieur à celui du Livret A et un plafond de 10 000 €, il protège efficacement votre pouvoir d’achat. Vérifiez auprès de votre banque si votre avis d’imposition vous permet d’en bénéficier, car peu de conseillers proposent ce produit spontanément.

Optimiser son rendement avec les placements à terme et les livrets fiscalisés

Lorsque les plafonds des livrets réglementés sont atteints, ou pour des projets à moyen terme, d’autres solutions permettent de dynamiser la rémunération de vos liquidités. La concurrence entre les banques en ligne et les établissements traditionnels se joue sur ces produits.

| Type de placement | Rémunération indicative | Plafond | Fiscalité |

|---|---|---|---|

| Livret A / LDDS | 1,70% | 22 950€ / 12 000€ | Exonéré |

| LEP | 2,70% | 10 000€ | Exonéré |

| Compte à Terme (CAT) | Variable selon durée | Illimité | PFU (30%) |

| PEL | 1,75% | 61 200€ | PFU (30%) |

Les comptes à terme (CAT) : la prime à la durée

Le compte à terme consiste à bloquer une somme d’argent pendant une période définie en échange d’un taux d’intérêt garanti. C’est la solution adaptée pour placer le produit d’une vente immobilière ou un héritage en attendant un projet. Plus la durée d’immobilisation est longue, plus le taux proposé est attractif. Un retrait anticipé entraîne toutefois des pénalités sur les intérêts perçus.

Les livrets bancaires fiscalisés ou « Super Livrets »

Contrairement aux livrets réglementés, les livrets « maison » n’ont pas de plafond légal. Les banques en ligne utilisent souvent ces produits avec des taux boostés pendant les premiers mois. Au-delà de cette période, le taux redescend à un niveau standard. Calculez toujours le rendement annuel réel après déduction de la flat tax de 30%.

Concevez votre épargne comme un système de relais entre différents supports. Au lieu de laisser dormir des fonds sur un compte courant, automatisez des transferts dès qu’un seuil est atteint. Ce mécanisme sature d’abord les enveloppes défiscalisées avant d’orienter le surplus vers des comptes à terme ou des livrets fiscalisés, assurant que chaque euro travaille à son plein potentiel.

Préparer un projet immobilier : le PEL et le CEL

L’épargne logement reste un pilier des banques traditionnelles. Ces produits conservent un intérêt stratégique pour ceux qui envisagent de devenir propriétaires.

Le Plan d’Épargne Logement (PEL) : sécuriser un taux d’emprunt

Le PEL impose une phase d’épargne de 4 ans minimum avec des versements réguliers. Son intérêt majeur réside dans le droit à un prêt immobilier à un taux préférentiel fixé dès l’ouverture du plan. Dans une période de remontée des taux de crédit, ouvrir un PEL est une assurance pour l’avenir.

Le Compte d’Épargne Logement (CEL) : la souplesse de retrait

Moins contraignant que le PEL, le CEL permet des retraits libres. S’il rapporte moins, il permet d’accumuler des droits à prêt pour des travaux de rénovation ou de petits projets. C’est un outil complémentaire pour ceux qui souhaitent garder une partie de leur apport disponible.

L’assurance vie et le PER : les enveloppes pour le long terme

Pour placer son argent sur une durée supérieure à 8 ans, tournez-vous vers l’assurance vie et le Plan d’Épargne Retraite (PER).

L’assurance vie, le support polyvalent

L’assurance vie permet d’accéder à deux types de supports : le fonds en euros, où le capital est garanti par l’assureur, et les unités de compte, qui permettent d’investir sur les marchés financiers avec un risque de perte en capital. L’avantage majeur réside dans la fiscalité dégressive : après 8 ans, les gains bénéficient d’un abattement annuel lors des retraits.

Le Plan d’Épargne Retraite (PER) : l’économie d’impôt immédiate

Le PER est avantageux pour les contribuables fortement imposés. Les sommes versées sont déductibles de votre revenu imposable, générant une économie d’impôt proportionnelle à votre tranche marginale d’imposition. L’argent est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale.

Comment choisir votre établissement bancaire ?

La meilleure banque dépend de votre capacité d’épargne et de votre besoin d’accompagnement. Les banques en ligne (Fortuneo, Boursorama, Hello bank!) sont imbattables sur les frais de gestion et offrent des interfaces performantes pour une gestion en autonomie. Elles sont recommandées pour l’ouverture d’un compte-titres ou d’un PEA grâce à des frais de courtage réduits.

Les banques traditionnelles (Crédit Agricole, BNP Paribas, Société Générale) sont préférables si vous avez besoin d’un conseiller dédié pour des montages complexes ou si vous souhaitez regrouper vos crédits et vos placements. La proximité est un atout lors de la négociation d’un prêt immobilier, où la détention de votre épargne dans leurs livres sert de levier.

Vérifiez la solidité financière de l’établissement. En France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) garantit vos avoirs jusqu’à 100 000 € par personne et par établissement. Pour les patrimoines importants, la multibancarisation — répartir ses avoirs entre plusieurs banques — reste la méthode la plus sûre pour protéger son capital.

Articles qui pourraient vous intéresser :

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Linxea Spirit 2 : 0,5 % de frais de gestion et les secrets d’un contrat polyvalent

Linxea Spirit 2 : 0,5 % de frais de gestion et les secrets d’un contrat polyvalent

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?