Investir en SCPI en nue-propriété : jusqu’à 45 % de décote pour bâtir votre patrimoine sans impôts

Investir dans l’immobilier sans alourdir sa fiscalité est un défi pour de nombreux épargnants. Entre la taxe foncière, les prélèvements sociaux et l’impôt sur le revenu, le rendement net d’un investissement locatif classique s’érode. La SCPI en nue-propriété offre une alternative efficace. Ce montage repose sur le démembrement de propriété : vous achetez des parts à prix réduit en renonçant temporairement aux loyers. Ce mécanisme constitue un levier pour bâtir un capital immobilier significatif tout en s’affranchissant de toute pression fiscale pendant plusieurs années.

Le mécanisme du démembrement de parts de SCPI

Pour comprendre la nue-propriété, il faut décomposer le droit de propriété en deux branches : l’usufruit et la nue-propriété. Dans un investissement traditionnel, vous détenez la pleine propriété. En SCPI démembrée, ces deux droits sont séparés pendant une durée fixe, généralement comprise entre 5 et 20 ans.

L’usufruitier et le nu-propriétaire

L’usufruitier achète le droit de percevoir les revenus (les dividendes) pendant la durée du démembrement. Il s’agit souvent d’entreprises cherchant à placer leur trésorerie. De votre côté, en tant que nu-propriétaire, vous possédez les parts mais ne percevez aucun loyer. En contrepartie de cette privation temporaire, vous bénéficiez d’une réduction immédiate sur le prix d’achat : c’est la décote.

La récupération automatique de la pleine propriété

À l’issue de la période de démembrement, l’usufruit s’éteint naturellement. Vous récupérez la pleine propriété des parts sans frais, sans acte notarié et sans fiscalité sur le gain réalisé. Vous commencez alors à percevoir l’intégralité des revenus locatifs sur la base de la valeur totale, alors que vous n’en avez payé qu’une fraction au départ.

Les avantages financiers d’une décote massive

L’investissement en nue-propriété s’évalue par le gain mécanique réalisé grâce à la décote. Plus la durée de démembrement est longue, plus le prix d’achat est bas. Considérez chaque part de SCPI comme une brique de votre futur édifice patrimonial. Si une part coûte 100 € en pleine propriété, le démembrement vous permet d’en acquérir la structure pour 65 € ou 70 € seulement. En accumulant ces parts, vous construisez une base de revenus futurs bien plus importante que par un achat au prix fort, sans frottements fiscaux durant la phase de construction.

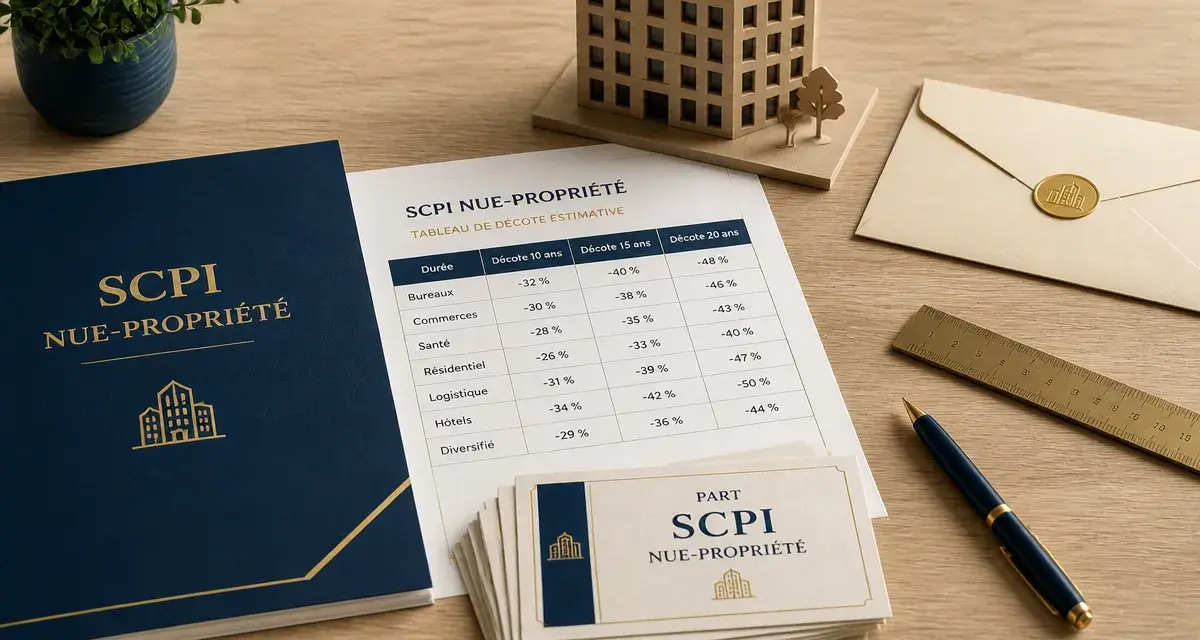

Tableau de décote indicatif selon la durée

La clé de répartition est fixée par la société de gestion. Voici les ordres de grandeur observés sur le marché :

| Durée du démembrement | Prix payé (Nue-propriété) | Décote (Gain immédiat) |

|---|---|---|

| 5 ans | 80 % à 84 % | 16 % à 20 % |

| 10 ans | 66 % à 72 % | 28 % à 34 % |

| 15 ans | 55 % à 62 % | 38 % à 45 % |

| 20 ans | 45 % à 52 % | 48 % à 55 % |

Une fiscalité neutralisée

Puisque vous ne percevez aucun revenu pendant la phase de démembrement, vous n’avez aucune imposition sur le revenu ni de prélèvements sociaux à acquitter. De plus, les parts détenues en nue-propriété sortent de l’assiette taxable de l’IFI (Impôt sur la Fortune Immobilière). L’usufruitier supporte la charge de l’impôt sur la valeur de la pleine propriété. Pour un contribuable fortement imposé, l’économie est double : absence d’impôt sur les gains et réduction de l’assiette IFI.

À qui s’adresse l’investissement en SCPI démembrée ?

Ce placement répond à des besoins spécifiques où la capitalisation prime sur le flux de trésorerie immédiat.

Le dirigeant ou cadre lourdement imposé

Pour ceux dont la tranche marginale d’imposition (TMI) atteint 30 %, 41 % ou 45 %, percevoir des revenus fonciers est souvent contre-productif. La fiscalité absorbe une large part du rendement brut. En choisissant la nue-propriété, ces investisseurs transforment des revenus fortement taxés en une plus-value latente totalement exonérée d’impôt lors de la réunion de la propriété.

La préparation de la retraite

La nue-propriété est un outil de tunnelisation. Un actif de 50 ans peut acheter des parts avec un démembrement de 15 ans. Durant sa fin de carrière, il ne subit aucune charge fiscale. À 65 ans, au moment où ses revenus professionnels cessent, il récupère la pleine propriété et commence à toucher des loyers pour compléter sa pension, souvent avec une fiscalité plus douce due à la baisse de ses revenus globaux.

L’optimisation de la transmission

Transmettre des parts de SCPI en nue-propriété à ses enfants réduit les droits de succession ou de donation. La valeur transmise correspond uniquement à celle de la nue-propriété. Au décès du parent ou à la fin du démembrement, l’enfant devient plein propriétaire sans aucun droit complémentaire à payer sur l’usufruit récupéré.

Comment choisir ses parts de SCPI en nue-propriété ?

Toutes les SCPI ne se valent pas pour un montage en démembrement. L’absence de revenus impose une sélectivité rigoureuse sur la qualité du gestionnaire et la stratégie immobilière.

Vérifier la cohérence de la clé de répartition

Il est nécessaire de comparer les clés de répartition. Certaines SCPI offrent une décote plus généreuse pour une même durée. Une décote trop élevée peut toutefois masquer une anticipation de baisse de la valeur des parts ou un rendement de l’usufruit surévalué. Visez un équilibre entre le gain immédiat et les perspectives de revalorisation du prix de la part à long terme.

Privilégier les SCPI à fort potentiel

Puisque vous achetez une fraction de la valeur future, sélectionnez des SCPI investies sur des secteurs porteurs comme la logistique, la santé ou l’immobilier résidentiel de centre-ville. Si le prix de la part augmente de 1 % par an pendant 10 ans, votre gain final cumulera la décote initiale et la hausse de la valeur faciale. C’est un effet de levier patrimonial efficace sans recours à l’emprunt bancaire.

La liquidité en cours de démembrement

La revente de parts en nue-propriété avant le terme est possible, mais plus complexe qu’en pleine propriété. Le marché secondaire est moins profond. Envisagez ce placement comme un investissement « tunnel » dont on ne sort qu’à l’échéance prévue pour en tirer le plein bénéfice. Avant de souscrire, assurez-vous de disposer d’une épargne de précaution suffisante.

Articles qui pourraient vous intéresser :

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Assurance-vie luxembourgeoise : 250 000 € de ticket d’entrée et 4 contraintes majeures à anticiper

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Linxea Spirit 2 : 0,5 % de frais de gestion et les secrets d’un contrat polyvalent

Linxea Spirit 2 : 0,5 % de frais de gestion et les secrets d’un contrat polyvalent

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?

Dévolution successorale : qui hérite en l’absence de testament et selon quel ordre ?