Plus-value sur résidence principale : le seuil de 5 ans et les pièges qui annulent votre exonération

Vendre son logement habituel est souvent perçu comme une opération fiscalement neutre en France. Le principe d’exonération totale de la plus-value sur la résidence principale protège le patrimoine des ménages. Pourtant, entre les évolutions de la loi de finances 2025 et la surveillance accrue de l’administration fiscale sur la notion d’occupation effective, cette protection n’est plus automatique. Maîtriser les mécanismes de calcul, les justificatifs requis et les nouvelles contraintes de durée de détention est indispensable pour sécuriser votre transaction.

Les conditions fondamentales de l’exonération totale

L’article 150 U du Code général des impôts (CGI) établit le principe : la plus-value réalisée lors de la cession d’un immeuble constituant la résidence principale du vendeur au jour de la vente est exonérée d’impôt sur le revenu et de prélèvements sociaux. Cette règle s’applique sans plafond de prix et sans obligation de réemploi des fonds.

La notion de résidence habituelle et effective

Pour le fisc, la résidence principale est le lieu où vous résidez de manière habituelle et effective la majeure partie de l’année. Une simple domiciliation administrative ne suffit pas. Vous devez y avoir le centre de vos intérêts matériels et professionnels.

L’administration analyse souvent votre consommation énergétique et vos habitudes de vie. Si les relevés de compteurs affichent une consommation quasi nulle sur les mois précédant la vente, le fisc peut requalifier le bien en résidence secondaire. Cela entraîne une taxation immédiate de 19 % au titre de l’impôt sur le revenu, majorée de 17,2 % de prélèvements sociaux. La cohérence entre vos déclarations de revenus, vos contrats d’assurance et vos factures de services publics constitue votre meilleur rempart fiscal.

L’exonération des dépendances immédiates

L’exonération s’étend aux dépendances immédiates et nécessaires, comme les garages, parkings ou jardins, à condition qu’elles soient cédées simultanément avec le logement. Vendre un garage séparément, même quelques mois après la maison, risque de vous faire perdre le bénéfice de l’exonération sur cette partie du patrimoine.

Loi de finances 2025 : le nouveau tournant de la durée de détention

Le cadre fiscal a évolué avec l’introduction de débats sur la durée minimale d’occupation pour limiter la spéculation immobilière déguisée en achat-revente successif.

Le seuil des 5 ans : une nouvelle vigilance

La loi de finances 2025 tend à conditionner l’exonération totale à une durée de détention minimale, souvent fixée à 5 ans. Auparavant, seule l’occupation au jour de la vente importait. Désormais, une vente intervenant rapidement après l’acquisition est scrutée. Sans motif légitime, la plus-value peut être soumise au barème dégressif classique des résidences secondaires.

Les motifs impérieux pour déroger à la règle

Le législateur prévoit des exceptions si vous devez vendre avant ce délai de 5 ans. Certains événements permettent de conserver l’exonération :

La mutation professionnelle impose un déménagement lié à un changement de lieu de travail. La séparation ou le divorce nécessite souvent la liquidation du patrimoine. Le décès permet la vente par les héritiers ou le conjoint survivant. Enfin, l’invalidité ou l’hospitalisation en établissement de soins de longue durée justifie également une sortie anticipée.

Comment prouver l’occupation effective pour éviter le redressement

En cas de contrôle, la charge de la preuve repose sur vous. Le fisc dispose de trois ans pour contester le caractère principal de votre résidence. Conservez un dossier complet durant cette période.

Pour justifier votre occupation, rassemblez vos factures d’énergie (électricité, gaz, eau) sur les 12 derniers mois, qui offrent une force probante élevée. Vos avis d’imposition à l’adresse du bien et votre inscription sur les listes électorales sont également des éléments déterminants. Votre contrat d’assurance habitation et vos abonnements internet ou téléphonie fixe complètent utilement ce dossier.

Si vous quittez les lieux avant la vente, l’exonération reste acquise à condition que le bien demeure inoccupé, sans mise en location, et que la vente intervienne dans un délai normal. L’administration considère généralement qu’un an est un délai raisonnable, extensible si le marché immobilier local est particulièrement atone.

Calcul et taxation en cas d’exclusion du bénéfice de l’exonération

Si vous êtes imposable, le calcul de la plus-value suit des règles précises de déduction et d’abattement.

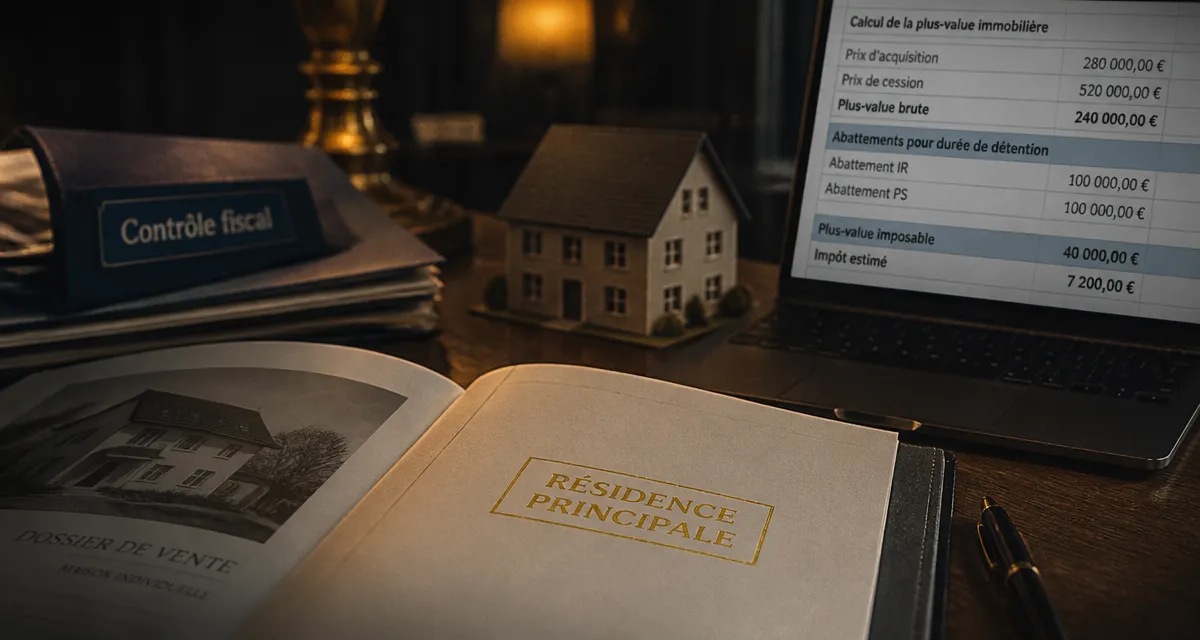

La détermination de la plus-value nette

La plus-value brute correspond à la différence entre le prix de vente et le prix d’achat. Vous pouvez majorer le prix d’achat pour réduire l’assiette taxable. Vous pouvez ajouter les frais de notaire réels ou appliquer un forfait de 7,5 %. Si vous détenez le bien depuis plus de 5 ans, un forfait de 15 % pour travaux est applicable sans justificatif. Avant 5 ans, seuls les travaux d’agrandissement ou de rénovation justifiés par des factures d’entreprises sont déductibles.

Les abattements pour durée de détention

Même hors résidence principale, l’impôt diminue avec le temps. L’exonération totale pour l’impôt sur le revenu (19 %) est acquise après 22 ans, et après 30 ans pour les prélèvements sociaux (17,2 %).

Pour l’impôt sur le revenu, l’abattement est de 6 % par an de la 6ème à la 21ème année, puis 4 % la 22ème année. Pour les prélèvements sociaux, il s’élève à 1,65 % par an de la 6ème à la 21ème année, 1,60 % la 22ème année, puis 9 % par an de la 23ème à la 30ème année.

Cas particuliers : seniors, expatriés et logements vacants

Le Code général des impôts prévoit des aménagements pour certaines situations spécifiques.

Seniors et personnes en situation de handicap

Les personnes rejoignant un établissement de retraite ou d’accueil spécialisé conservent l’exonération sur leur ancienne résidence principale pendant deux ans après leur départ, à condition que le logement reste inoccupé et que leurs revenus respectent les plafonds en vigueur.

Le cas des expatriés

Les non-résidents peuvent bénéficier d’une exonération lors de la vente de leur ancienne résidence principale en France, si la cession intervient au plus tard le 31 décembre de l’année suivant le transfert de leur domicile fiscal. Au-delà, une exonération plafonnée à 150 000 € de plus-value nette peut s’appliquer sous conditions de durée de détention et de nationalité.

L’exonération de la plus-value sur la résidence principale reste la règle, mais la vigilance s’impose. L’administration utilise des outils de croisement de données de plus en plus performants. Anticiper votre vente en rassemblant les preuves de votre occupation et en vérifiant l’adéquation avec les nouvelles orientations législatives est la meilleure stratégie pour protéger votre capital immobilier.

Articles qui pourraient vous intéresser :

Assurance emprunteur : 50 % d’économie réelle en maîtrisant les 11 critères d’équivalence

Assurance emprunteur : 50 % d’économie réelle en maîtrisant les 11 critères d’équivalence

Fin du plafonnement des loyers commerciaux en 2025 : comment anticiper la hausse de vos charges

Fin du plafonnement des loyers commerciaux en 2025 : comment anticiper la hausse de vos charges

Logement social : catégories, plafonds de ressources et règles d’attribution

Logement social : catégories, plafonds de ressources et règles d’attribution

SCI familiale : 100 000 € d’abattement et 3 leviers pour transmettre sans conflit

SCI familiale : 100 000 € d’abattement et 3 leviers pour transmettre sans conflit