Conseiller en gestion de patrimoine indépendant : 3 critères pour identifier un expert réellement libre

Face à la complexité des marchés financiers et de la fiscalité, de nombreux épargnants se tournent vers un conseiller en gestion de patrimoine indépendant (CGPI). Pourtant, le terme « indépendant » est souvent galvaudé dans le secteur financier. Entre le banquier de réseau, le courtier lié à des fournisseurs et le véritable expert libéral, la frontière semble parfois floue. Comprendre ce qui définit réellement un CGPI est la première étape pour protéger vos actifs et assurer une croissance pérenne de votre capital, loin des conflits d’intérêts.

Qu’est-ce qu’un véritable conseiller en gestion de patrimoine indépendant ?

Le métier de conseiller en gestion de patrimoine indépendant ne se résume pas à une étiquette commerciale. C’est un statut réglementé qui impose une structure juridique et une éthique de travail exigeantes. Contrairement à un conseiller bancaire salarié qui doit remplir des objectifs de vente sur des produits « maison », le CGPI agit comme un architecte de votre patrimoine.

Le statut de Conseiller en Investissements Financiers (CIF)

Pour exercer, un CGPI doit obligatoirement être immatriculé auprès de l’ORIAS sous le statut de CIF. Ce statut est surveillé par l’Autorité des Marchés Financiers (AMF). Il garantit que le professionnel possède les compétences théoriques nécessaires et respecte des procédures strictes de conformité. Un conseiller indépendant doit également justifier d’une Responsabilité Civile Professionnelle (RCP) solide pour couvrir ses recommandations.

L’architecture ouverte : la clé du choix

L’un des piliers de l’indépendance est l’architecture ouverte. Cela signifie que le conseiller a accès à une très large partie du marché financier et immobilier. Il ne pioche pas dans un catalogue restreint de fonds d’investissement appartenant à sa propre banque. S’il estime qu’un fonds d’une société de gestion européenne est plus performant et moins chargé en frais que les options locales, il est libre de vous le proposer.

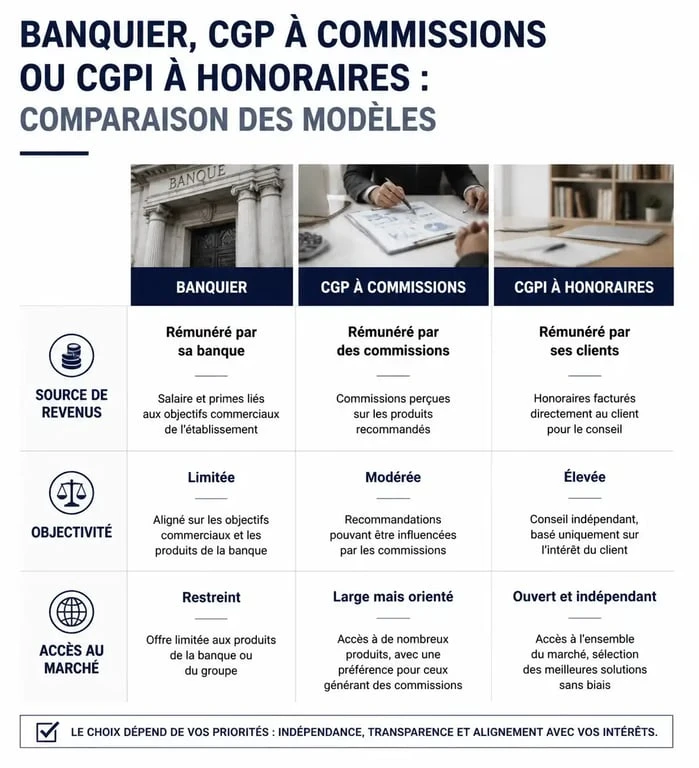

La rémunération : le seul indicateur de l’objectivité réelle

C’est ici que se joue la véritable indépendance. Il existe deux modèles de rémunération, et la directive européenne MIF 2 a clarifié ce point. Pour être considéré comme « indépendant » au sens strict de la réglementation, le conseiller doit privilégier une rémunération transparente, sans liens de subordination avec les producteurs de solutions financières.

Dans le modèle classique, le conseiller perçoit des rétrocommissions. Lorsqu’il vous fait souscrire à une assurance-vie ou à un fonds, la société de gestion lui reverse une partie des frais que vous payez. Cela crée un conflit d’intérêts : le conseiller peut être tenté de vous orienter vers le produit qui lui rapporte la commission la plus élevée plutôt que vers celui qui sert le mieux vos intérêts.

Le conseiller en gestion de patrimoine indépendant privilégie les honoraires de conseil. Vous payez pour une expertise, un audit et une stratégie. En contrepartie, le conseiller recherche des supports d’investissement dits « clean shares », dont les frais internes sont réduits. Sur le long terme, cette approche transforme la structure de votre capital. En éliminant les frottements financiers inutiles, votre actif conserve sa substance. Un patrimoine bien géré, sans les commissions cachées, gagne une résilience que les produits standardisés ne peuvent offrir.

Le comparatif des modes de rémunération

| Critère | Banquier / CGP Salarié | CGP « Indépendant » (commissions) | CGPI (Honoraires / MIF 2) |

|---|---|---|---|

| Source de revenus | Salaire + Primes | Rétrocommissions | Honoraires client |

| Objectivité | Limitée | Partielle | Totale |

| Accès au marché | Fermé | Semi-ouvert | Totalement ouvert |

Les domaines d’intervention : une approche à 360 degrés

Le CGPI n’est pas qu’un simple placeur d’argent. Son rôle est transversal et touche à toutes les facettes de votre vie économique et civile. Il intervient en chef d’orchestre, coordonnant l’action de votre notaire, de votre expert-comptable et de votre avocat fiscaliste.

L’audit patrimonial et fiscal

Tout accompagnement commence par un bilan patrimonial complet. Le conseiller analyse votre situation familiale, vos revenus, vos charges, vos dettes et vos actifs existants. Cette étape permet d’identifier les zones de risque, comme la protection du conjoint ou une pression fiscale excessive, pour définir une stratégie cohérente avec vos objectifs.

La stratégie d’investissement et l’allocation d’actifs

Une fois le diagnostic posé, le CGPI propose une allocation d’actifs personnalisée. Cela inclut le choix des enveloppes fiscales (Assurance-vie, PEA, PER) et la sélection rigoureuse des supports (actions, obligations, SCPI, Private Equity). L’objectif est de maximiser le couple rendement/risque en fonction de votre horizon de placement.

Ingénierie sociale et transmission

Préparer sa retraite ou la transmission de son entreprise demande une expertise juridique pointue. Le CGPI vous accompagne dans la mise en place de structures adaptées (holding, SCI, démembrement) pour optimiser le coût fiscal de la transmission tout en conservant le contrôle de vos actifs le plus longtemps possible.

Comment choisir et auditer son futur conseiller ?

Choisir un conseiller en gestion de patrimoine indépendant est un engagement sur le long terme. Puisque vous lui confiez des informations sensibles et le futur financier de votre famille, vous devez effectuer quelques vérifications avant de signer une lettre de mission.

Vérifiez d’abord l’immatriculation ORIAS : c’est la base légale. Sans numéro valide, le professionnel n’est pas autorisé à exercer. Demandez systématiquement le Document d’Entrée en Relation (DER). Ce document est obligatoire dès le premier rendez-vous et détaille les statuts du conseiller, ses partenaires et son mode de rémunération.

Analysez ensuite la méthode de facturation. Un vrai indépendant est transparent sur ses honoraires. Si le conseil est présenté comme « gratuit », c’est que vous êtes le produit via les commissions. Enfin, évaluez la pluridisciplinarité du professionnel. Posez des questions sur la fiscalité et le droit civil : un bon CGPI doit maîtriser les enjeux d’usufruit ou de régime matrimonial aussi bien que le rendement boursier.

Assurez-vous enfin que le conseiller dispose de la Compétence Juridique Appropriée (CJA). Cette mention lui permet de donner des conseils juridiques directement liés à sa mission patrimoniale, ce qui est indispensable pour structurer efficacement une transmission ou un investissement complexe. L’indépendance est un luxe qui demande de la vigilance, mais c’est le seul chemin vers une gestion de fortune réellement alignée sur vos intérêts personnels.

- La loi Lagleize en 2025 : proposition non entrée en vigueur, foncier séparé et rumeurs à distinguer - 28 juillet 2026

- Apec simulateur salaire : 10 critères et une fourchette pour négocier au bon niveau - 27 juillet 2026

- 33 000 € brut en net : combien toucher chaque mois avant et après impôt ? - 27 juillet 2026

Articles qui pourraient vous intéresser :

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Portefeuille PEA : 3 modèles types pour générer une rente sans y passer plus de 5 minutes par mois

Démarcher sa banque après un courtier : les 3 risques majeurs pour votre dossier immobilier

Démarcher sa banque après un courtier : les 3 risques majeurs pour votre dossier immobilier

Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?

Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?

Prêt viager hypothécaire : quelles banques le proposent et comment obtenir ce financement ?

Prêt viager hypothécaire : quelles banques le proposent et comment obtenir ce financement ?