Usufruit de SCPI : optimiser sa trésorerie avec une décote de 80%

Investir dans l’immobilier sans détenir les murs peut sembler paradoxal. Pourtant, l’acquisition de l’usufruit de parts de SCPI s’impose comme une stratégie efficace pour les investisseurs en quête de rendement immédiat. En séparant temporairement la propriété du droit aux revenus, ce montage permet de capter l’intégralité des loyers pour une fraction du prix d’achat. Que vous soyez un chef d’entreprise cherchant à rentabiliser une trésorerie dormante ou un particulier avec des besoins de revenus à court terme, le démembrement temporaire offre des performances supérieures aux placements classiques.

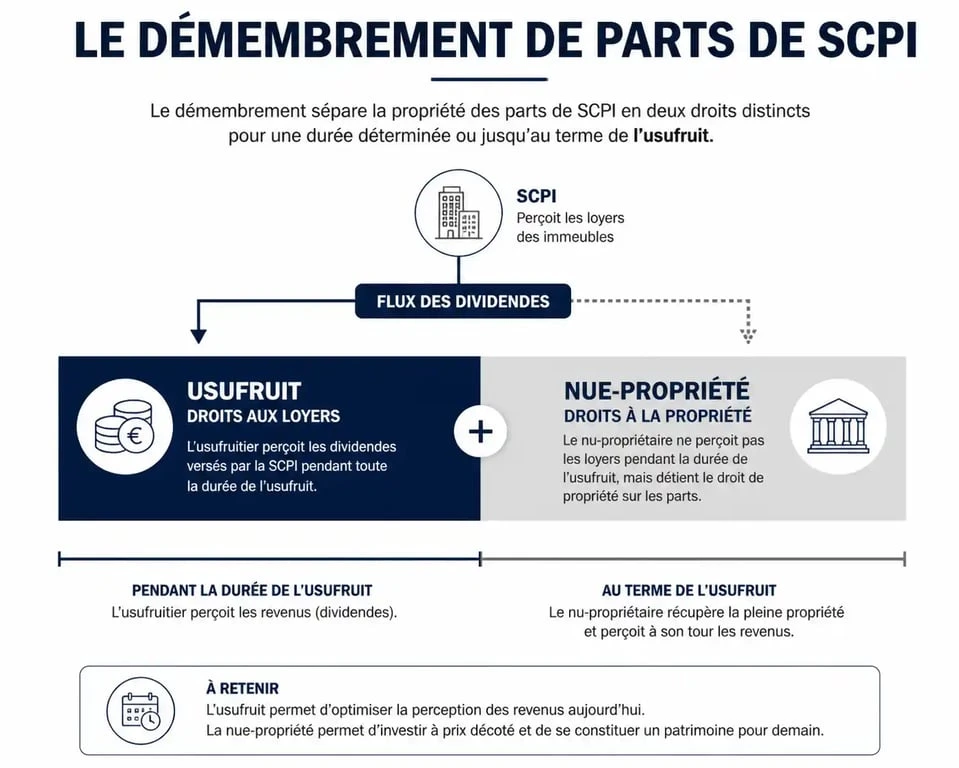

Le mécanisme du démembrement temporaire en SCPI

Le démembrement de propriété divise la pleine propriété d’une part de SCPI en deux droits distincts : la nue-propriété et l’usufruit. Cette séparation est fixée pour une durée prédéterminée, généralement comprise entre 3 et 20 ans.

Le rôle de l’usufruitier

L’usufruitier achète le droit de percevoir 100 % des dividendes versés par la SCPI pendant la durée du démembrement. En contrepartie, il ne paie qu’une fraction du prix de la part en pleine propriété. À l’issue de la période, son droit s’éteint et la pleine propriété se reconstitue gratuitement entre les mains du nu-propriétaire. L’usufruitier ne récupère pas son capital initial : sa rentabilité repose exclusivement sur le flux des loyers perçus, qui doit dépasser sa mise de départ.

La clé de répartition : le prix de l’opportunité

Le prix de l’usufruit dépend d’une clé de répartition établie par la société de gestion. Cette clé varie selon la durée du démembrement et le rendement prévisionnel du parc immobilier. Pour un démembrement de 5 ans, l’usufruit représente environ 20 % de la valeur de la part, tandis que la nue-propriété en vaut 80 %. Plus la durée est longue, plus le prix de l’usufruit augmente, car le droit de percevoir les revenus s’exerce sur une période étendue.

| Durée du démembrement | Valeur de l’usufruit (indicatif) | Valeur de la nue-propriété (indicatif) |

|---|---|---|

| 3 ans | 12% à 15% | 85% à 88% |

| 5 ans | 18% à 22% | 78% à 82% |

| 10 ans | 30% à 35% | 65% à 70% |

Pourquoi investir en usufruit : les profils gagnants

L’achat d’usufruit répond à des objectifs financiers et fiscaux précis. C’est un outil de précision qui nécessite une analyse de votre situation fiscale.

Optimisation de la trésorerie d’entreprise

Une société soumise à l’Impôt sur les Sociétés (IS) disposant d’un excédent de trésorerie peut acquérir l’usufruit de parts de SCPI. Le rendement est dopé par la décote initiale. Sur le plan comptable, l’entreprise peut amortir linéairement le coût de l’acquisition sur la durée du démembrement. Cet amortissement diminue le résultat imposable, rendant les revenus perçus quasiment nets d’impôts. Cette solution surpasse souvent les comptes à terme ou les contrats de capitalisation.

Particuliers avec déficit foncier

Pour un particulier, les revenus de l’usufruit sont imposés comme des revenus fonciers classiques. Toutefois, si vous disposez déjà de déficits fonciers importants, l’usufruit de SCPI permet de les consommer. Les loyers perçus s’imputent sur les pertes existantes, générant un revenu défiscalisé jusqu’à épuisement du stock de déficit.

Considérez l’usufruit comme un levier financier temporaire. Contrairement à la pleine propriété, ce montage est une structure agile destinée à financer un projet daté, comme les études supérieures d’un enfant ou le remboursement d’un crédit in fine. Une fois la période de démembrement achevée, le montage prend fin, vous permettant d’avoir franchi une étape financière avec une efficacité qu’un placement rigide n’aurait pas permise.

Calcul de rentabilité : l’effet de levier du démembrement

La performance d’un investissement en usufruit se mesure par le Taux de Rendement Interne (TRI). Puisque le capital n’est pas récupéré à la fin, le flux de trésorerie doit couvrir le remboursement de la mise de départ et la rémunération du risque.

Exemple chiffré sur 5 ans

Prenons une part de SCPI valant 1 000 € en pleine propriété, avec un rendement annuel de 6 % (60 € de dividendes). Si vous achetez l’usufruit sur 5 ans à 20 %, vous déboursez 200 € par part. Pendant 5 ans, vous percevez 300 € de loyers cumulés. À la fin, votre investissement s’arrête. Votre gain net est de 100 €, soit un profit de 50 % sur 5 ans. C’est l’effet de levier de la décote.

Le choix de la SCPI

Toutes les SCPI ne sont pas adaptées à l’usufruit. Privilégiez des supports ayant une grande stabilité des dividendes. Puisque votre capital s’éteint à la fin, une baisse du dividende impacte directement votre capacité à récupérer votre mise. Les SCPI de rendement diversifiées, avec des baux commerciaux solides et une gestion prudente des réserves, sont les meilleures candidates.

Risques et points de vigilance

L’usufruit de SCPI comporte des risques que tout investisseur doit intégrer avant de souscrire.

Le risque de baisse du dividende

C’est le risque majeur. Le calcul de rentabilité repose sur une hypothèse de distribution. Si la SCPI traverse une crise ou une vacance locative, le dividende diminue. Dans un schéma court (3 ou 5 ans), une baisse du rendement peut empêcher l’investisseur d’atteindre son point mort.

La liquidité limitée

L’usufruit temporaire est un actif peu liquide. Il est difficile de trouver un acquéreur pour un usufruit ayant déjà consommé plusieurs années de vie. L’investisseur doit avoir la certitude de ne pas avoir besoin de son capital avant le terme du démembrement. C’est un placement à vocation de détention jusqu’à l’extinction du droit.

Le cadre fiscal pour les particuliers

Pour une personne physique, l’absence d’amortissement comptable rend l’opération risquée sans stratégie de déficit foncier. Sans cela, l’impôt sur le revenu et les prélèvements sociaux peuvent absorber une part importante de la performance, rendant le rendement net moins compétitif qu’un placement financier classique.

Mise en place d’un investissement en usufruit

L’acquisition de parts en usufruit nécessite souvent de trouver une contrepartie : un nu-propriétaire.

Les conseillers en gestion de patrimoine organisent le matching entre des investisseurs cherchant la nue-propriété, pour préparer leur retraite sans alourdir leur fiscalité, et ceux cherchant l’usufruit pour placer de la trésorerie. Certaines SCPI organisent elles-mêmes le démembrement de leurs parts pour faciliter la collecte, proposant des clés de répartition fixes. Selon vos besoins, il est possible de négocier des durées spécifiques, bien que les standards de 5, 7 ou 10 ans restent les plus courants.

En conclusion, l’usufruit de SCPI est un outil d’ingénierie financière puissant. Il transforme un actif immobilier de long terme en un produit de flux à court ou moyen terme. Pour une entreprise, c’est un moyen d’optimiser son bilan tout en générant du rendement. Pour le particulier, c’est une solution tactique pour piloter sa fiscalité foncière. La réussite repose sur une sélection rigoureuse de la SCPI et une compréhension claire de la disparition finale du capital investi.

- 0,40 % brut jusqu’à 20 000 € : le Livret Cerise LCL, complément d’épargne ou simple livret d’appoint ? - 28 juillet 2026

- La loi Lagleize en 2025 : proposition non entrée en vigueur, foncier séparé et rumeurs à distinguer - 28 juillet 2026

- Apec simulateur salaire : 10 critères et une fourchette pour négocier au bon niveau - 27 juillet 2026

Articles qui pourraient vous intéresser :

Héritage et mariage : 3 leviers juridiques pour protéger votre conjoint survivant

Héritage et mariage : 3 leviers juridiques pour protéger votre conjoint survivant

Fichage FICP et nouvelle loi : pourquoi le défichage automatique est un mythe dangereux

Fichage FICP et nouvelle loi : pourquoi le défichage automatique est un mythe dangereux

Assurance vie Prévi Option CMB : 5 % de frais d’entrée et 3 points de vigilance avant de souscrire

Assurance vie Prévi Option CMB : 5 % de frais d’entrée et 3 points de vigilance avant de souscrire

Succession et handicap : comment optimiser l’abattement fiscal de 159 325 €

Succession et handicap : comment optimiser l’abattement fiscal de 159 325 €