Imposition des SCPI : comment choisir le bon régime fiscal pour optimiser votre rendement ?

L’investissement en Société Civile de Placement Immobilier (SCPI) permet de percevoir des revenus réguliers sans contrainte de gestion. Toutefois, la rentabilité nette ne dépend pas uniquement du rendement brut affiché par la société de gestion, mais surtout de la fiscalité appliquée. En France, les revenus de la pierre-papier sont généralement imposés comme des revenus fonciers, soumis au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux. Maîtriser ces mécanismes est une étape indispensable pour tout épargnant souhaitant protéger son patrimoine.

Les deux piliers de la fiscalité des revenus fonciers

Pour la majorité des investisseurs détenant leurs parts en direct, les dividendes versés par la SCPI entrent dans la catégorie des revenus fonciers. Leur imposition repose sur deux strates distinctes qui peuvent réduire significativement le gain brut.

Le barème progressif et la Tranche Marginale d’Imposition (TMI)

Contrairement aux revenus financiers qui bénéficient souvent du Prélèvement Forfaitaire Unique (PFU) à 30 %, les revenus de SCPI s’ajoutent à vos autres revenus, comme les salaires. Ils sont ensuite taxés selon votre Tranche Marginale d’Imposition (TMI). Si vous vous situez dans une tranche à 30 % ou 41 %, l’impact fiscal est immédiat et diminue mécaniquement le rendement net de votre investissement.

Les prélèvements sociaux : un coût fixe de 17,2 %

En plus de l’impôt sur le revenu, les gains immobiliers supportent les prélèvements sociaux au taux global de 17,2 %. Ce taux est fixe, indépendamment de votre situation fiscale globale. Pour un investisseur imposé à 30 %, la pression fiscale totale atteint 47,2 %. Cette réalité impose de sélectionner avec soin son mode de détention pour éviter que les bénéfices ne s’évaporent.

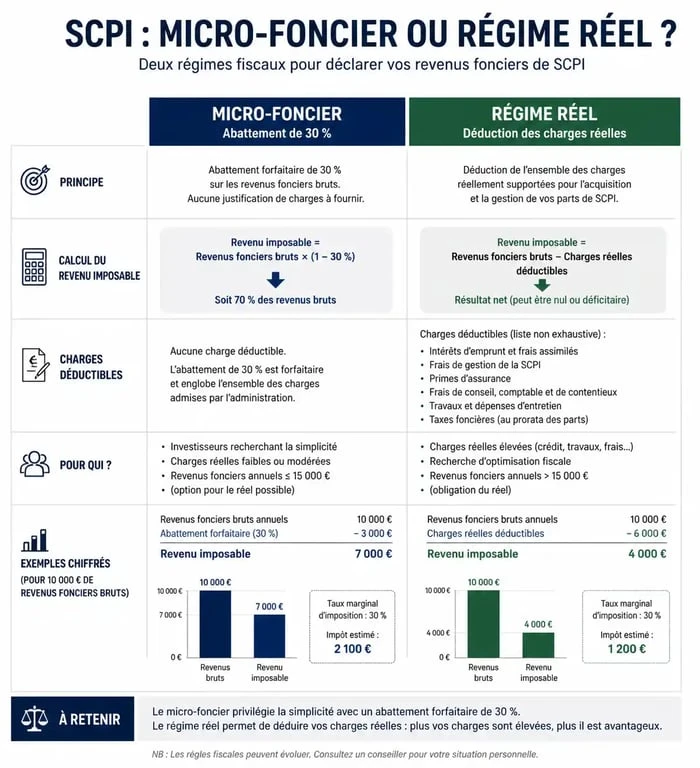

Choisir entre régime micro-foncier et régime réel

Le fisc offre deux options pour calculer le revenu imposable. Ce choix est déterminant car il fixe l’assiette sur laquelle l’impôt sera calculé.

Le régime micro-foncier : l’abattement forfaitaire

Le régime micro-foncier permet un abattement forfaitaire de 30 % sur les revenus bruts. Vous n’êtes donc imposé que sur 70 % des sommes perçues. Pour en bénéficier, deux conditions sont requises : vos revenus fonciers bruts annuels doivent être inférieurs à 15 000 € et vous devez détenir, en plus de vos SCPI, au moins un bien immobilier locatif en direct (nu).

Le régime réel : la déduction des charges

Si vous ne remplissez pas les conditions du micro-foncier ou si vos charges réelles dépassent 30 %, le régime réel est préférable. Il permet de déduire la quote-part des charges de la SCPI, comme les frais de gestion, mais surtout les intérêts d’emprunt si vous avez financé vos parts à crédit. Dans un contexte de taux élevés, le régime réel est souvent l’option la plus performante pour réduire l’assiette imposable, pouvant même générer un déficit foncier imputable sur vos autres revenus fonciers.

| Caractéristique | Régime Micro-foncier | Régime Réel |

|---|---|---|

| Seuil de revenus | Inférieur à 15 000 € / an | Pas de plafond |

| Abattement | 30 % forfaitaire | Charges réelles déductibles |

| Intérêts d’emprunt | Non déductibles | Entièrement déductibles |

| Condition spécifique | Posséder un bien en direct nu | Aucune |

L’atout des SCPI européennes pour réduire la pression fiscale

Investir au-delà des frontières françaises constitue un levier puissant pour optimiser l’imposition. De nombreuses SCPI investissent en Allemagne, en Espagne ou aux Pays-Bas. Ce choix géographique est un outil fiscal efficace.

Les revenus de source étrangère ne sont pas soumis aux prélèvements sociaux français de 17,2 %. Grâce aux conventions internationales visant à éviter la double imposition, l’impôt est payé dans le pays où se situe l’immeuble, souvent à un taux inférieur à celui de la France. Pour régulariser la situation, on utilise la méthode du crédit d’impôt ou du taux effectif. Dans les deux cas, la pression fiscale globale est quasi systématiquement inférieure à celle d’une SCPI 100 % française, ce qui améliore le rendement net pour l’investisseur.

Stratégies avancées : assurance-vie et démembrement

Pour les contribuables ayant une TMI élevée, la détention en direct peut être coûteuse. D’autres enveloppes permettent d’adapter la fiscalité.

La SCPI au sein d’un contrat d’assurance-vie

En logeant des parts de SCPI dans une assurance-vie, vous changez de cadre fiscal. Vous n’êtes plus soumis au régime des revenus fonciers, mais à celui de l’assurance-vie. Les revenus sont capitalisés au sein du contrat et ne subissent aucune taxation tant qu’aucun retrait n’est effectué. Lors d’un rachat, seule la part de gains incluse dans le retrait est imposée, souvent au taux réduit du PFU ou après abattement après 8 ans de détention.

Le démembrement de propriété : l’achat de la nue-propriété

Le démembrement sépare l’usufruit (le droit de percevoir les revenus) de la nue-propriété (la propriété des parts). En achetant uniquement la nue-propriété pour une période donnée, généralement entre 10 et 15 ans, vous bénéficiez d’une décote sur le prix d’achat. Durant cette période, vous ne percevez aucun revenu, et vous ne payez donc aucun impôt. C’est une solution idéale pour les investisseurs fortement imposés qui souhaitent se constituer un capital sans alourdir leur fiscalité immédiate. À l’issue de la période, vous récupérez la pleine propriété sans frais supplémentaires.

L’investissement en pierre-papier exige une vision à long terme. Chaque décision — choix du régime, enveloppe de détention ou zone géographique — influence directement la résistance de votre rendement face à la pression fiscale. En comprenant que la fiscalité est une variable ajustable, vous reprenez le contrôle sur la trajectoire de votre épargne, en évitant qu’une imposition mal anticipée ne freine votre effort de capitalisation.

La fiscalité de la revente : gérer la plus-value immobilière

L’imposition ne s’arrête pas aux revenus annuels. Lors de la cession de vos parts, si le prix de revente est supérieur au prix d’acquisition, vous réalisez une plus-value soumise au régime des plus-values immobilières des particuliers.

Le gain est taxé à 19 % au titre de l’impôt sur le revenu et à 17,2 % au titre des prélèvements sociaux. Toutefois, des abattements pour durée de détention réduisent la base imposable :

- Exonération totale d’impôt sur le revenu après 22 ans de détention.

- Exonération totale de prélèvements sociaux après 30 ans de détention.

Les frais de souscription, souvent élevés en SCPI, sont intégrés dans le calcul : la plus-value se calcule sur la différence entre le prix de retrait et le prix d’achat brut. Pour une SCPI dont le prix de part n’a pas fortement augmenté, la plus-value imposable reste souvent modérée les premières années.

Comment déclarer ses revenus de SCPI sans erreur ?

La déclaration peut sembler complexe car une SCPI peut percevoir différents types de revenus : fonciers, financiers ou de source étrangère. Les sociétés de gestion simplifient toutefois ce travail.

Chaque année, vous recevez un Imprimé Fiscal Unique (IFU). Ce document détaille précisément les cases de la déclaration 2044 (revenus fonciers) et 2042 (déclaration principale) à remplir. Il suffit de reporter les montants indiqués. Pour les SCPI européennes, une déclaration spécifique via le formulaire 2047 est nécessaire pour faire valoir vos droits à l’élimination de la double imposition. Bien que fastidieuse la première fois, cette démarche est indispensable pour valider l’optimisation fiscale recherchée.

- Téléconseiller en télétravail : CDI, CDD, salaire et conditions à vérifier avant de postuler - 22 juillet 2026

- Maison divisée en 2 logements : permis, 53 dB et rentabilité de 5 à 8 % - 22 juillet 2026

- Action Guerbet en Bourse : Analyse de la performance, du dividende et de la structure du capital - 22 juillet 2026

Articles qui pourraient vous intéresser :

Commercial finance association : rôle, services et enjeux pour les entreprises

Commercial finance association : rôle, services et enjeux pour les entreprises

PER Linxea Spirit : 0,50 % de frais, 700 supports et une fiscalité optimisée

PER Linxea Spirit : 0,50 % de frais, 700 supports et une fiscalité optimisée

Succession : 6 mois pour déclarer, combien de temps pour toucher l’héritage ?

Succession : 6 mois pour déclarer, combien de temps pour toucher l’héritage ?

Succession après le décès du père : protéger la mère et organiser la répartition

Succession après le décès du père : protéger la mère et organiser la répartition