Frais de donation : barèmes, abattements et 3 leviers pour réduire la fiscalité

Transmettre un patrimoine de son vivant est un acte fort, souvent motivé par le désir d’aider ses proches. Cette générosité s’inscrit toutefois dans un cadre fiscal strict. Comprendre le fonctionnement des frais de donation est indispensable pour éviter que l’impôt ne réduise excessivement le capital transmis. Entre les abattements légaux, les émoluments du notaire et les barèmes progressifs, le coût d’une mutation à titre gratuit dépend de nombreux facteurs, au premier rang desquels figure le lien de parenté.

Comment se décomposent les frais lors d’une donation ?

Il est courant de confondre les droits de donation et les frais de notaire. Ces deux postes de dépense répondent pourtant à des logiques distinctes. Le coût global d’une transmission se divise en trois catégories qu’il convient d’identifier pour anticiper votre budget.

Les droits de donation : la part fiscale

Les droits de donation correspondent à l’impôt prélevé par l’État sur la valeur des biens transmis. Leur calcul suit une mécanique précise : on détermine la valeur du bien, on soustrait l’abattement applicable, puis on applique un barème progressif sur le surplus. Ces droits sont généralement réglés par le donataire, mais le donateur peut décider de les prendre à sa charge. Cette option, qui n’est pas considérée comme une donation supplémentaire, constitue un premier levier d’optimisation.

Les frais de notaire et débours

Le passage devant notaire est obligatoire pour toute donation portant sur un bien immobilier ou réalisée sous forme de donation-partage. Les frais se composent alors de plusieurs éléments :

Les émoluments représentent la rémunération réglementée du notaire, calculée selon un pourcentage dégressif de la valeur du bien. Les débours correspondent aux sommes avancées par l’étude pour obtenir les documents nécessaires, comme les états hypothécaires ou les extraits de cadastre. À cela s’ajoutent la TVA au taux de 20 % sur les émoluments et la contribution de sécurité immobilière, fixée à 0,10 % de la valeur du bien immobilier.

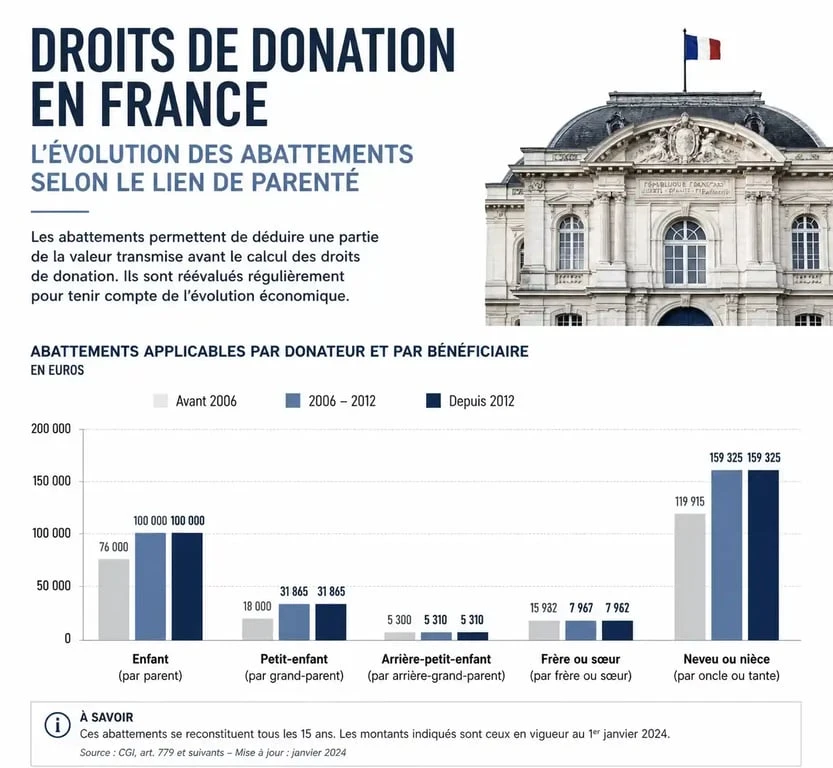

Le rôle des abattements selon le lien de parenté

L’administration fiscale accorde des réductions d’assiette, appelées abattements, qui se renouvellent tous les 15 ans. C’est ici que se joue la majeure partie de l’optimisation fiscale. Plus le lien de parenté est étroit, plus l’abattement est élevé.

| Lien de parenté avec le donateur | Montant de l’abattement (par donataire) |

|---|---|

| Enfant (ligne directe) | 100 000 € |

| Époux ou partenaire de PACS | 80 724 € |

| Petit-enfant | 31 865 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Personne handicapée (cumulable) | 159 325 € |

Ces abattements sont personnels. Un couple avec deux enfants peut transmettre jusqu’à 400 000 € (100 000 € par parent et par enfant) sans payer de droits de donation, à condition de respecter le délai de 15 ans entre chaque opération. Anticiper ces transmissions permet de protéger la valeur globale de vos actifs sur le long terme.

Calculer les droits de donation : barèmes et exemples

Une fois l’abattement déduit, la part taxable est soumise à un barème progressif. Pour une donation en ligne directe, les taux s’échelonnent de 5 % à 45 %. Pour des tiers ou des parents éloignés, la fiscalité peut atteindre 60 % dès le premier euro après un abattement réduit.

Le barème en ligne directe

Le barème suivant s’applique sur la part nette taxable après abattement :

Pour une part inférieure à 8 072 €, le taux est de 5 %. Entre 8 073 € et 12 109 €, il passe à 10 %. Entre 12 110 € et 15 932 €, le taux est de 15 %. Entre 15 933 € et 552 324 €, il s’élève à 20 %. Au-delà de 1 805 677 €, le taux maximal atteint 45 %.

Exemple pratique : donation immobilière de 200 000 €

Prenons l’exemple d’un père qui donne un appartement de 200 000 € à son fils unique. Le calcul s’effectue ainsi :

La valeur du bien est de 200 000 €. Après application de l’abattement de 100 000 €, il reste 100 000 € taxables. En appliquant les tranches du barème sur ces 100 000 €, les premières tranches à 5 %, 10 % et 15 % sont consommées, et le solde est taxé à 20 %. Le montant total des droits de donation s’élève alors à environ 18 194 €.

Si ce père avait donné 100 000 € il y a plus de 15 ans, l’abattement aurait été reconstitué. La donation de l’appartement aujourd’hui ne coûterait que les droits sur la part restante, ce qui illustre l’intérêt de la transmission par tranches.

3 leviers pour optimiser les frais de donation

Au-delà de l’abattement des 15 ans, plusieurs dispositifs permettent d’alléger la note fiscale légalement.

1. Le don familial de sommes d’argent (Don Sarkozy)

En complément de l’abattement classique, il existe un abattement spécifique pour les dons de sommes d’argent de 31 865 €. Pour en bénéficier, le donateur doit avoir moins de 80 ans et le bénéficiaire doit être majeur. Ce dispositif est cumulable avec les autres abattements, permettant à un parent de donner 131 865 € à son enfant sans fiscalité.

2. La donation avec réserve d’usufruit

C’est un outil efficace pour l’immobilier. Le donateur donne la nue-propriété du bien et conserve l’usufruit (le droit d’y habiter ou d’en percevoir les loyers). Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, qui dépend de l’âge du donateur. Plus le donateur est jeune, plus la valeur de la nue-propriété est faible, réduisant ainsi les frais. Au décès du donateur, l’usufruit s’éteint et le donataire récupère la pleine propriété sans droits supplémentaires.

3. La prise en charge des frais par le donateur

Le donateur peut régler lui-même les droits de donation et les frais de notaire. Fiscalement, ce paiement n’est pas considéré comme une donation supplémentaire. Cela permet de transmettre une somme nette au bénéficiaire, maximisant l’efficacité de la transmission, particulièrement pour les montants élevés.

Points de vigilance : réserve héréditaire et quotité disponible

Toute donation doit respecter les règles civiles de la succession. La loi française protège la réserve héréditaire, qui est la part minimale revenant de droit aux enfants. La quotité disponible représente, elle, la part dont vous disposez librement.

Si une donation dépasse la quotité disponible et lèse un héritier réservataire, une action en réduction peut être engagée au moment du décès. Pour sécuriser la transmission et figer la valeur des biens, la donation-partage est souvent recommandée. Elle permet d’éviter les conflits familiaux et les réévaluations de biens qui alourdiraient la facture lors du règlement de la succession.

- Intérêts courus : définition, calcul précis et enjeux comptables - 25 juillet 2026

- Suspendre son crédit immobilier : conditions, démarches et recours en cas de difficulté - 25 juillet 2026

- Appart’hôtel pour entreprise : optimiser vos déplacements professionnels et séjours collaborateurs - 24 juillet 2026

Articles qui pourraient vous intéresser :

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Pyramide patrimoniale : 4 niveaux pour bâtir sa fortune sans risquer l’effondrement

Pyramide patrimoniale : 4 niveaux pour bâtir sa fortune sans risquer l’effondrement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement