Assurance vie : 0 % de frais et 3 piliers pour choisir le meilleur contrat

L’assurance vie est le placement favori des Français, mais elle reste souvent mal comprise. Loin d’être un simple produit d’épargne bloqué, elle agit comme un couteau suisse patrimonial d’une grande flexibilité. Que votre objectif soit de constituer un capital, de générer des revenus complémentaires ou de préparer une transmission, la structure du contrat s’adapte à presque tous les horizons. Toutefois, tous les contrats ne se valent pas. Entre les frais cachés des banques traditionnelles et les offres compétitives en ligne, l’écart de performance peut devenir colossal sur le long terme.

Comprendre l’architecture d’un contrat d’assurance vie moderne

L’assurance vie n’est pas un investissement en soi, mais une enveloppe fiscale. À l’intérieur, vous logez différents types d’actifs. Cette modularité permet de naviguer entre sécurité absolue et recherche de rendement.

Le fonds en euros : le socle de sécurité

Le fonds en euros est une spécificité française rassurante. Le capital est garanti par l’assureur et les intérêts versés chaque année sont définitivement acquis grâce à l’effet cliquet. Historiquement investi en obligations d’État, son rendement a connu une baisse avant de rebondir. Dans un bon contrat, le fonds en euros reste accessible sans contraintes excessives, servant de poche de liquidité pour votre épargne de précaution ou vos projets à court terme.

Les unités de compte pour dynamiser la performance

Les unités de compte (UC) représentent la part de risque du contrat. Si le capital n’est pas garanti, le potentiel de gain est supérieur. Un contrat de qualité propose une large gamme d’UC : des actions via des fonds classiques ou des ETF (trackers), de l’immobilier via des SCPI ou OPCI, et parfois du Private Equity. La diversification est le levier principal pour lisser la volatilité des marchés financiers.

La gestion libre vs la gestion pilotée

Deux philosophies s’affrontent selon votre degré d’implication. En gestion libre, vous choisissez vous-même vos supports et effectuez vos arbitrages. C’est l’option idéale pour garder la main et minimiser les frais. La gestion pilotée délègue la sélection des actifs à des experts en fonction de votre profil de risque. Si cette option offre une tranquillité d’esprit, elle s’accompagne souvent de frais de gestion supplémentaires à surveiller.

Les critères d’analyse pour débusquer les meilleurs contrats

Le marché de l’assurance vie est saturé, mais seule une poignée d’offres mérite votre attention. Pour séparer le bon grain de l’ivraie, trois piliers doivent guider votre analyse : les frais, la qualité des supports et la solidité de l’assureur.

L’impact des frais sur la performance finale est souvent sous-estimé. Une différence de 1 % de frais de gestion par an peut amputer votre capital final de plusieurs dizaines de milliers d’euros sur vingt ans. Considérez cela comme un engrenage où chaque frottement ralentit la capitalisation de vos intérêts. En éliminant les frais d’entrée, de versement et d’arbitrage — ce que proposent les meilleurs courtiers en ligne — vous libérez la puissance des intérêts composés. Un contrat performant fonctionne avec une fluidité totale, sans prélèvements intermédiaires.

La traque des frais inutiles

Les contrats des banques de réseau affichent souvent des frais d’entrée allant jusqu’à 5 %. C’est une barrière immédiate à la rentabilité. Les meilleurs contrats actuels affichent 0 % de frais sur les versements, 0 % de frais d’arbitrage et des frais de gestion sur unités de compte inférieurs à 0,60 % par an. Ce différentiel de coût est le premier levier de performance.

La diversité et la qualité des supports d’investissement

Un bon contrat offre de la liberté. Cela signifie l’accès à des ETF à bas coûts pour capter la croissance mondiale, mais aussi à des supports immobiliers pour la stabilité. La présence de fonds propres à l’assureur est souvent un mauvais signe, car ils sont rarement les plus performants. Privilégiez les architectures ouvertes qui proposent des fonds issus de multiples sociétés de gestion indépendantes.

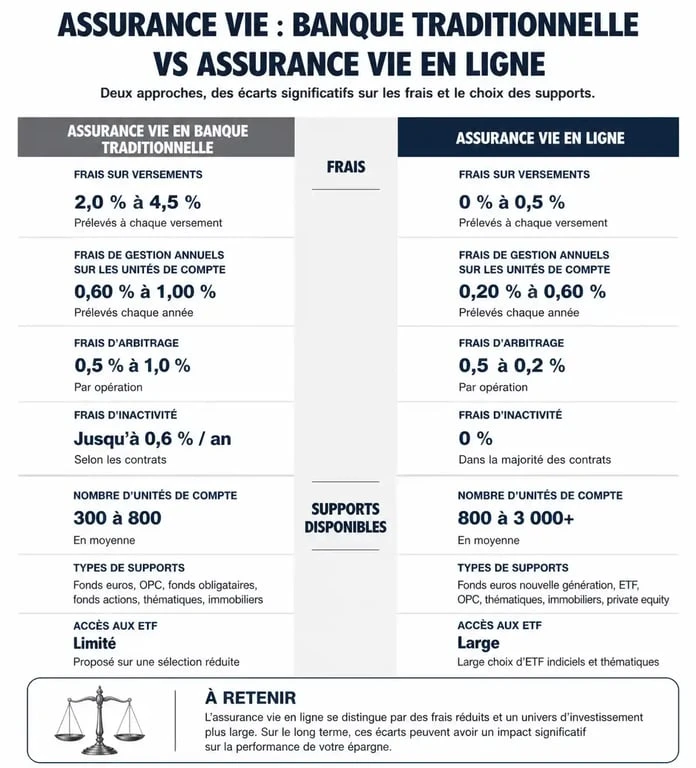

| Critère | Contrat « Banque Classique » | Meilleurs Contrats en Ligne |

|---|---|---|

| Frais d’entrée / versement | 2 % à 5 % | 0 % |

| Frais de gestion UC | 0,85 % à 1,20 % | 0,50 % à 0,60 % |

| Accès aux ETF / Trackers | Rare ou limité | Large sélection |

| Arbitrages | Souvent payants | Gratuits et illimités |

L’optimisation fiscale : l’atout de l’assurance vie

L’assurance vie bénéficie d’un régime fiscal dérogatoire qui en fait un outil de transmission et de capitalisation efficace. Contrairement au compte-titres, la fiscalité ne s’applique que lors des rachats, permettant de réinvestir la totalité des gains bruts année après année.

La règle des 8 ans et l’abattement annuel

C’est le seuil majeur. Après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les gains de 4 600 € pour une personne seule et 9 200 € pour un couple. En deçà de ces montants, seuls les prélèvements sociaux (17,2 %) sont dus. Cette règle permet de purger régulièrement ses gains sans payer d’impôt sur le revenu, transformant l’assurance vie en une source de revenus défiscalisés pour la retraite.

La transmission : un avantage successoral unique

L’assurance vie est traitée hors succession. Pour les versements effectués avant 70 ans, chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € sans aucun droit de succession. C’est un levier puissant pour protéger ses proches ou transmettre un capital à des personnes n’ayant pas de lien de parenté direct, qui seraient normalement taxées à 60 %. Soignez la rédaction de la clause bénéficiaire pour que vos volontés soient respectées.

L’assurance vie luxembourgeoise : l’alternative pour les gros patrimoines

Pour les investisseurs disposant d’un capital important, généralement au-delà de 250 000 €, l’assurance vie luxembourgeoise offre des garanties et des possibilités de personnalisation supérieures aux contrats français.

Le triangle de sécurité et le super privilège

La sécurité des avoirs au Luxembourg repose sur le triangle de sécurité. Les actifs des clients sont déposés auprès d’une banque indépendante de la compagnie d’assurance, sous le contrôle du Commissariat aux Assurances. En cas de faillite de l’assureur, l’épargnant dispose d’un super privilège qui le place au premier rang des créanciers. C’est une protection plus robuste que le fonds de garantie français plafonné à 70 000 €.

La neutralité fiscale et la gestion multi-devises

L’assurance vie luxembourgeoise respecte la fiscalité du pays de résidence du souscripteur. Elle est adaptée aux expatriés ou aux personnes mobiles. De plus, elle permet d’investir dans différentes devises, offrant une couche de diversification supplémentaire face aux risques de change ou aux instabilités de la zone euro.

Le Fonds Dédié et le Fonds d’Assurance Spécialisé (FAS)

Au Luxembourg, la gestion devient du sur-mesure. Avec un Fonds Dédié, un gestionnaire de fortune gère votre contrat selon une politique définie pour vous. Le FAS permet au souscripteur de choisir directement des titres vifs ou des fonds non cotés, offrant une liberté d’allocation identique à celle d’un compte-titres, tout en conservant le cadre fiscal avantageux.

Comment optimiser son contrat actuel

Si vous possédez déjà une assurance vie dans une banque traditionnelle, elle est probablement chargée de frais et peu performante. L’assurance vie n’est pas transférable d’un établissement à l’autre. La stratégie consiste à cesser les versements sur le vieux contrat et à ouvrir un nouveau contrat en ligne pour bénéficier des meilleures conditions.

Prenez date le plus tôt possible, même avec un versement modeste. Le compteur fiscal des 8 ans commence à la signature du contrat. En diversifiant vos assureurs, vous réduisez le risque de contrepartie et profitez des spécificités de chaque fonds en euros. Une sélection rigoureuse basée sur l’indépendance garantit que votre épargne travaille pour vous, et non pour rémunérer des intermédiaires superflus.

Articles qui pourraient vous intéresser :

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Immobilier à l’étranger : 4 étapes pour diversifier, sécuriser et rentabiliser son capital

Immobilier à l’étranger : 4 étapes pour diversifier, sécuriser et rentabiliser son capital

Communauté universelle et héritage : les enfants peuvent-ils être réellement déshérités ?

Communauté universelle et héritage : les enfants peuvent-ils être réellement déshérités ?