Retraite Agirc-Arrco en baisse : 3 causes fiscales et comment vérifier votre pension

Vous avez constaté une baisse sur le virement de votre pension complémentaire Agirc-Arrco ? Cette situation, source d’inquiétude, ne résulte généralement pas d’une erreur de calcul, mais d’ajustements fiscaux automatiques. Qu’il s’agisse d’une évolution de votre taux de CSG ou d’une régularisation rétroactive, comprendre les mécanismes de prélèvement permet d’anticiper l’évolution de votre budget mensuel.

Les prélèvements sociaux : le moteur de la baisse

La raison la plus fréquente d’une diminution du montant net de votre retraite Agirc-Arrco est l’augmentation des prélèvements sociaux. Contrairement à la pension de base, la complémentaire est versée chaque mois, mais son montant net dépend directement de votre situation fiscale transmise par l’administration.

L’impact du Revenu Fiscal de Référence (RFR)

Chaque année, l’administration fiscale communique à l’Agirc-Arrco votre Revenu Fiscal de Référence (RFR) figurant sur votre dernier avis d’imposition. Ce montant détermine si vous êtes exonéré ou si vous devez payer la Contribution Sociale Généralisée (CSG), la CRDS et la CASA. Si vos revenus ont progressé deux ans auparavant, vous pouvez franchir un seuil qui déclenche un taux de prélèvement supérieur.

Le passage d’une tranche à une autre ne dépend pas seulement d’un revenu fixe. Le nombre de parts fiscales de votre foyer agit comme un curseur : une personne seule franchit le seuil de prélèvement plus tôt qu’un couple avec des demi-parts supplémentaires. Cette structure par paliers explique pourquoi deux retraités percevant la même pension brute peuvent obtenir des montants nets différents après un changement de situation familiale ou la perception de revenus annexes, comme des loyers, qui gonflent le RFR global.

Les taux de CSG en vigueur

Le taux de CSG appliqué sur votre pension complémentaire varie selon votre niveau de ressources. Il existe quatre niveaux de prélèvement :

Le taux nul correspond à une exonération pour les revenus les plus modestes. Le taux réduit est fixé à 3,8 %, le taux médian à 6,6 % et le taux normal à 8,3 %. À ces taux s’ajoutent systématiquement la CRDS (0,5 %) et la CASA (0,3 %), sauf en cas d’exonération totale. Un simple passage du taux réduit au taux médian peut amputer une pension de plusieurs dizaines d’euros par mois.

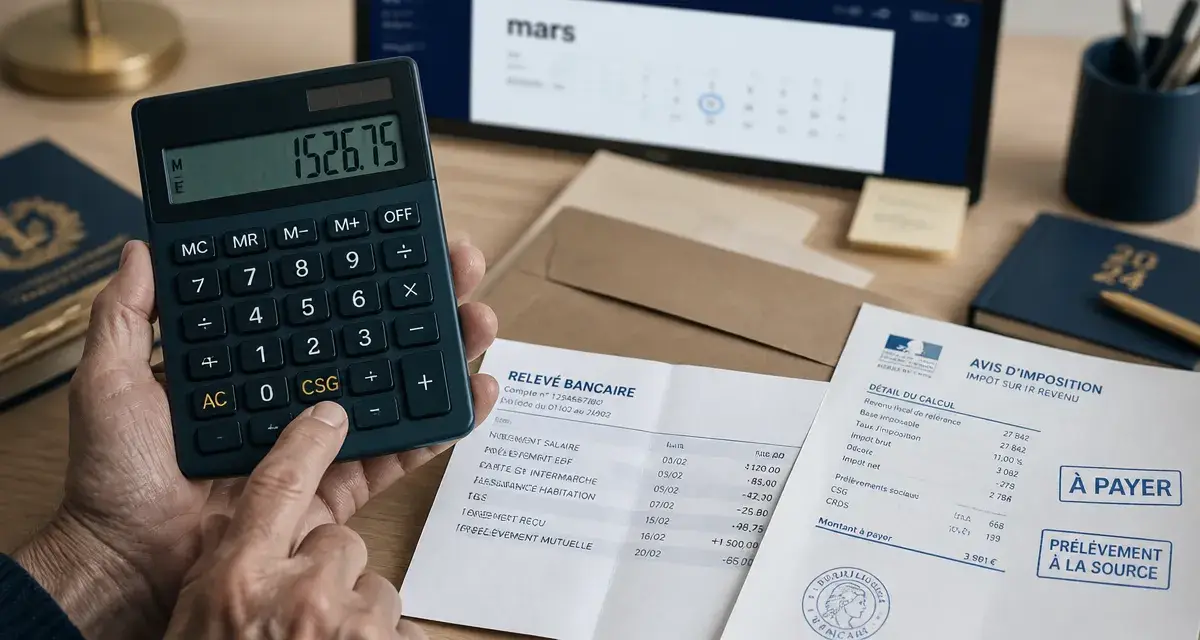

Le calendrier de régularisation : pourquoi une baisse en mars ?

Beaucoup de retraités observent une baisse de leur pension au mois de mars. Ce phénomène est lié au calendrier technique de mise à jour des dossiers entre la Direction Générale des Finances Publiques et les caisses de retraite.

L’effet rétroactif des prélèvements

Bien que les nouveaux taux de prélèvements sociaux soient applicables dès le 1er janvier, l’Agirc-Arrco reçoit parfois les informations définitives en février ou mars. La caisse procède alors à une régularisation rétroactive. Elle prélève en une seule fois, ou sur deux mois, le surplus de cotisations dû pour les mois de janvier et février qui n’avaient pas encore été ajustés.

Exemple concret de baisse temporaire

Imaginons un retraité percevant une pension brute de 1 500 €. S’il passe d’un taux de CSG de 3,8 % à 6,6 %, sa perte mensuelle pérenne est d’environ 42 €. Si la mise à jour intervient en mars, la caisse récupère les 42 € non perçus en janvier et les 42 € de février. En mars, ce retraité verra sa pension diminuer de 126 € (42 € pour mars + 84 € de rattrapage). Le mois suivant, la pension remonte pour se stabiliser au nouveau montant net.

Le paradoxe de la revalorisation annuelle

Il arrive qu’une augmentation de votre pension de base ou de votre complémentaire provoque une baisse de votre reste à vivre. C’est l’effet de seuil.

Quand une hausse brute entraîne une baisse nette

Si votre revenu fiscal de référence se situe juste en dessous d’un seuil de basculement, une revalorisation de vos pensions peut vous faire basculer dans la tranche de CSG supérieure. Dans ce scénario, le gain brut apporté par la revalorisation est inférieur au montant des nouveaux prélèvements sociaux appliqués sur l’ensemble de la pension. Votre montant net crédité sur votre compte bancaire diminue alors malgré l’augmentation officielle des barèmes.

Vérifier son avis d’imposition

Pour comprendre cette situation, comparez votre Revenu Fiscal de Référence de l’année N-1 avec les plafonds officiels. Voici les seuils de référence pour une part fiscale :

L’exonération (0 %) s’applique sous 12 230 €. Le taux réduit (3,8 %) concerne les revenus entre 12 230 € et 15 988 €. Le taux médian (6,6 %) s’applique entre 15 988 € et 24 813 €. Enfin, le taux normal (8,3 %) est réservé aux revenus supérieurs à 24 813 €. Ces montants sont revalorisés chaque année en fonction de l’évolution des prix.

Comment réagir et vérifier le montant de sa pension ?

Si la baisse vous semble disproportionnée ou si vous suspectez une erreur dans la transmission de vos données fiscales, plusieurs étapes permettent de clarifier la situation.

Consulter son espace personnel Agirc-Arrco

Connectez-vous à votre espace client sécurisé sur le site de l’Agirc-Arrco. Vous y trouverez le détail de vos paiements et votre attestation fiscale. Ce document précise le montant brut, le détail de chaque prélèvement social (CSG, CRDS, CASA) et le prélèvement à la source de l’impôt sur le revenu. En comparant le relevé de mars avec celui de décembre, vous identifierez précisément quelle ligne a augmenté.

Contacter les organismes compétents

Si la baisse est liée à votre taux de CSG, l’Agirc-Arrco n’est qu’un exécutant. Si vous estimez que votre taux est erroné, par exemple après un divorce ou un veuvage non pris en compte, intervenez auprès de l’administration fiscale. Une fois votre situation régularisée par les impôts, l’information sera transmise automatiquement aux caisses de retraite, qui procèderont à un remboursement des sommes trop perçues.

Pour toute question relative au calcul de vos points de retraite ou à une suspension de versement, contactez un conseiller Agirc-Arrco au 09 70 660 660. Préparez votre numéro de sécurité sociale et votre dernier avis d’imposition pour faciliter le diagnostic de votre dossier.

Articles qui pourraient vous intéresser :

Prélèvement sepa gieps : explications claires, risques et solutions concrètes

Prélèvement sepa gieps : explications claires, risques et solutions concrètes

Succession et meubles meublants : faut-il choisir le forfait de 5 % ou l’inventaire ?

Succession et meubles meublants : faut-il choisir le forfait de 5 % ou l’inventaire ?

Loan to Value : comment ce ratio mesure votre risque immobilier et votre capacité d’emprunt

Loan to Value : comment ce ratio mesure votre risque immobilier et votre capacité d’emprunt

Investir en SCPI en nue-propriété : jusqu’à 45 % de décote pour bâtir votre patrimoine sans impôts

Investir en SCPI en nue-propriété : jusqu’à 45 % de décote pour bâtir votre patrimoine sans impôts