Investir dans la forêt : 3 leviers pour diversifier son patrimoine et réduire sa fiscalité

L’investissement forestier n’est plus réservé aux grands propriétaires terriens. Dans un contexte économique marqué par la volatilité des marchés financiers et une prise de conscience écologique, la forêt s’impose comme une classe d’actifs à part entière. Alliant tangibilité, fiscalité attractive et sens environnemental, cet investissement séduit les particuliers cherchant à diversifier leur patrimoine sur le long terme. Au-delà de l’image bucolique, la forêt répond à des règles précises de gestion et de rentabilité qu’il convient de maîtriser.

Les différentes modalités pour devenir propriétaire forestier

Il existe plusieurs chemins pour intégrer le bois à son portefeuille. Le choix dépend de votre budget, du temps disponible et de votre souhait d’implication dans la gestion quotidienne.

L’achat en direct : pour les profils gestionnaires

L’acquisition d’une forêt en direct consiste à acheter une parcelle cadastrée via un notaire ou une agence spécialisée. C’est la forme la plus authentique de propriété, mais aussi la plus exigeante. En tant que propriétaire unique, vous gérez l’entretien, la surveillance contre les incendies ou les maladies, et la planification des coupes. Cette option nécessite un ticket d’entrée élevé, souvent supérieur à 100 000 euros pour une surface cohérente, et une connaissance fine de la sylviculture ou l’appui d’un expert forestier indépendant.

Les Groupements Fonciers Forestiers (GFF) et d’Investissement (GFI)

Pour ceux qui souhaitent mutualiser les risques et déléguer la gestion, les structures collectives sont adaptées. Le Groupement Foncier Forestier (GFF) est une société civile détenant des massifs boisés. En achetant des parts, vous devenez copropriétaire d’un patrimoine géré par des professionnels. Le Groupement Forestier d’Investissement (GFI), plus récent, permet de lever des fonds auprès du public et offre une liquidité supérieure grâce à une diversification géographique et d’essences plus large. Le ticket d’entrée est ici accessible, débutant parfois à quelques milliers d’euros.

La fiscalité forestière : un bouclier patrimonial puissant

L’un des moteurs de l’investissement en forêt réside dans ses avantages fiscaux. L’État encourage la détention de bois et forêts pour garantir la pérennité de la ressource nationale.

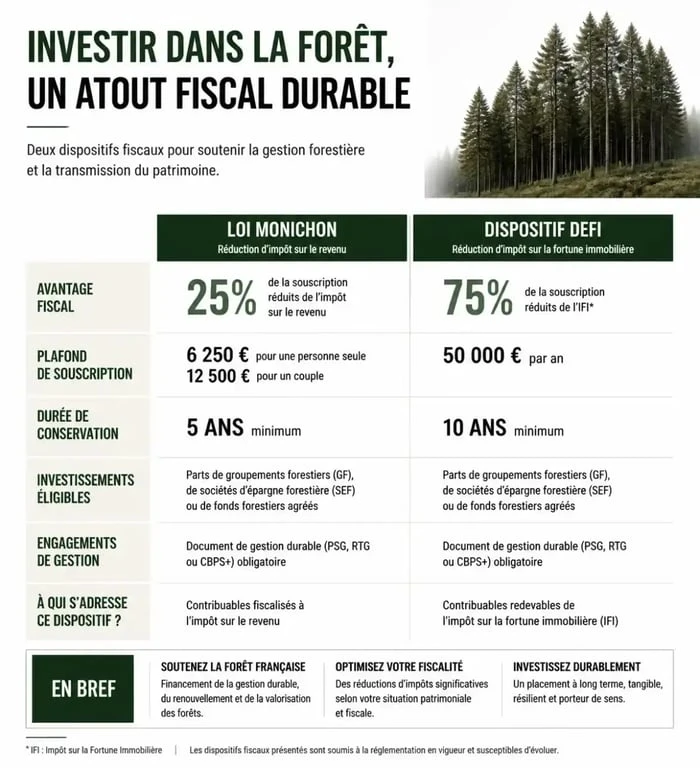

Exonération d’IFI et transmission facilitée

Le dispositif « Monichon » constitue le socle de l’attractivité fiscale. Sous réserve d’un engagement de gestion durable pendant 30 ans, les actifs forestiers bénéficient d’une exonération de 75 % de leur valeur pour le calcul des droits de donation ou de succession. Cet avantage s’applique également à l’Impôt sur la Fortune Immobilière (IFI), où 75 % de la valeur des bois et forêts sont exclus de l’assiette taxable, sans plafonnement global.

Réduction d’impôt sur le revenu (DEFI Forêt)

Le dispositif d’encouragement fiscal à l’investissement (DEFI) permet de bénéficier d’une réduction d’impôt sur le revenu pour l’acquisition de parcelles ou de parts de groupements. Ce taux de réduction atteint 18 % ou 25 % selon les conditions de détention. Des crédits d’impôt existent pour les travaux de plantation, de sauvegarde ou de gestion, incitant les propriétaires à entretenir activement leur patrimoine.

| Dispositif | Avantage fiscal | Condition principale |

|---|---|---|

| Loi Monichon | Abattement de 75 % (Succession/IFI) | Engagement de gestion durable (30 ans) |

| DEFI Acquisition | Réduction d’impôt (18 % à 25 %) | Détention minimale et plafonnement |

| DEFI Travaux | Crédit d’impôt sur les dépenses | Réalisation de travaux sylvicoles certifiés |

Rentabilité et gestion : comprendre le cycle du bois

Investir dans la forêt n’est pas une stratégie de spéculation à court terme. C’est un placement dont la rentabilité s’apprécie sur plusieurs décennies, calée sur le rythme biologique de croissance des arbres.

Les sources de revenus d’une forêt

Le rendement annuel d’une forêt oscille entre 1 % et 3 %. Ce chiffre provient de la vente de bois, qu’il s’agisse de coupes rases ou d’éclaircies. Le bois d’œuvre est le plus rémunérateur, suivi du bois d’industrie et du bois énergie. À cela s’ajoutent des revenus annexes comme les baux de chasse ou de pêche, qui couvrent les frais de taxe foncière et d’assurance.

La valeur d’une forêt augmente mécaniquement par l’accroissement naturel des arbres, même sans transaction. Ce gain de biomasse constitue une capitalisation « silencieuse ». En orientant la gestion vers des essences adaptées au changement climatique, l’investisseur s’assure que cet accroissement volumétrique se traduira par une valeur marchande supérieure, car les arbres auront atteint les diamètres requis pour les usages les plus nobles.

L’importance des labels de gestion durable

La certification, comme PEFC ou FSC, garantit que la forêt est gérée selon des critères écologiques, sociaux et économiques. Pour un investisseur, ces labels sont un gage de qualité facilitant la revente du bois auprès des scieries et valorisant le patrimoine sur le marché secondaire. Une forêt non certifiée subit souvent des décotes importantes.

Les risques spécifiques à l’actif forestier

Comme tout investissement, la forêt comporte des aléas qu’il faut anticiper.

Aléas climatiques et sanitaires

Les tempêtes, les incendies et les attaques de parasites, comme les scolytes pour les résineux, représentent des risques majeurs. Le réchauffement climatique accentue ces menaces. Il est donc fondamental de diversifier les essences, en mélangeant feuillus et résineux, et les classes d’âge pour limiter l’impact d’un événement climatique unique. L’assurance « tempête et incendie » est recommandée, bien que son coût impacte le rendement net.

Le risque de liquidité

La forêt est un actif tangible et peu liquide. Vendre une forêt en direct peut prendre plusieurs mois, voire plus d’un an pour des massifs atypiques. Si la liquidité est un critère primordial, les parts de Groupements Forestiers d’Investissement (GFI) sont à privilégier, car elles organisent un marché secondaire plus fluide.

Comment choisir sa première parcelle ou son groupement ?

Avant d’investir, une analyse rigoureuse du terrain est nécessaire. Plusieurs critères techniques déterminent la valeur future de votre placement.

La qualité de la station regroupe la nature du sol, l’exposition et la pluviométrie. Un sol profond et fertile favorise une croissance rapide des arbres. L’accessibilité est également déterminante : une forêt enclavée ou située sur une pente forte est coûteuse à exploiter. La présence de pistes forestières carrossables pour les camions grumiers est un atout majeur.

La desserte locale, soit la proximité de scieries ou d’unités de transformation, réduit les coûts de transport et augmente le prix d’achat du bois sur pied. Enfin, l’état sanitaire des peuplements permet d’éviter l’achat de forêts malades ou en fin de cycle, qui nécessiteraient des investissements de replantation immédiats et onéreux.

Investir dans la forêt demande de la patience et une vision de long terme. C’est un placement qui protège le capital contre l’inflation tout en offrant un cadre fiscal d’exception. Que ce soit pour préparer une transmission, réduire son IFI ou participer à la transition écologique en stockant du carbone, la forêt reste une valeur refuge, à condition d’être accompagné par des experts du secteur sylvicole.

Articles qui pourraient vous intéresser :

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement

APL étudiant et rattachement fiscal : comment optimiser vos aides et impôts ?

APL étudiant et rattachement fiscal : comment optimiser vos aides et impôts ?