Investir en SCPI : opportunité de rendement ou risque de liquidité ?

L’investissement en Société Civile de Placement Immobilier (SCPI) s’est imposé comme un pilier de l’épargne immobilière mutualisée. Pour beaucoup, il promet un revenu complémentaire sans les contraintes de la gestion locative. Pourtant, entre les baisses de prix de parts constatées chez certains gestionnaires historiques et l’émergence de nouvelles SCPI sans frais d’entrée, les avis divergent. Faut-il y voir une opportunité de diversification ou un risque de blocage de capital ? Pour se forger une opinion, il est nécessaire de dépasser le simple taux de distribution et d’analyser les mécanismes de valorisation et de liquidité qui régissent ce marché.

Le mécanisme de la pierre-papier : pourquoi les avis divergent-ils ?

La SCPI repose sur la mutualisation : vous achetez des parts d’une société qui acquiert et gère un parc immobilier composé de bureaux, commerces, locaux de santé ou logistique. Les loyers perçus sont reversés aux associés sous forme de dividendes. Si le concept séduit par son accessibilité, souvent dès quelques centaines d’euros, la réalité du marché actuel crée des clivages entre les épargnants.

La distinction entre rendement et valorisation

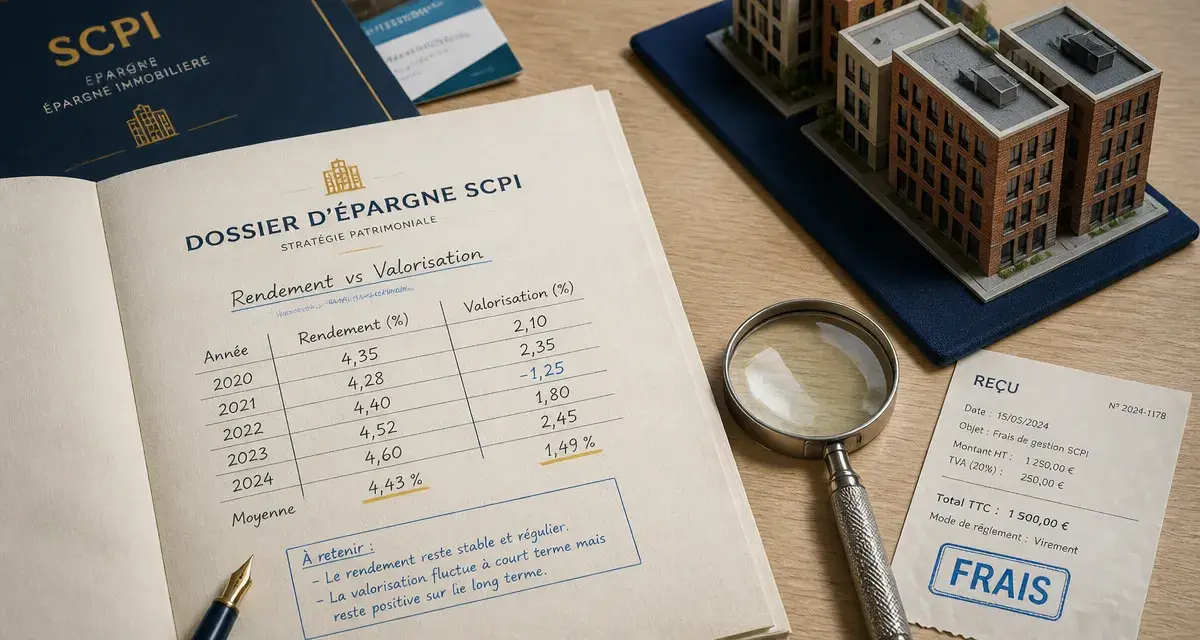

Un avis positif sur une SCPI repose souvent sur son taux de distribution. En 2023 et 2024, la moyenne du marché s’est maintenue entre 4,5 % et 4,8 %, avec des pointes à plus de 7 % pour certaines néo-SCPI. Cependant, le rendement ne fait pas tout. La santé d’une SCPI se juge aussi à sa valeur de reconstitution, soit la valeur réelle de son patrimoine. Si cette valeur baisse, le prix de la part peut être déprécié, annulant parfois plusieurs années de dividendes. Ce décalage explique pourquoi certains investisseurs saluent la performance tandis que d’autres s’inquiètent de la baisse de leur capital.

Le rôle de la société de gestion

Contrairement à l’immobilier en direct, vous déléguez ici l’intégralité des décisions. Votre avis sur le placement dépend de l’agilité du gestionnaire. Sa capacité à arbitrer le patrimoine, en vendant des bureaux vieillissants pour acquérir des actifs plus porteurs comme la logistique ou la santé, détermine la pérennité des revenus. Les critiques émanent souvent de porteurs de parts dans des SCPI « paquebots » qui ont tardé à s’adapter aux nouvelles normes environnementales ou aux mutations du travail.

Avantages et risques : une analyse lucide de la rentabilité

Pour évaluer les SCPI, il faut peser les bénéfices concrets face aux contraintes structurelles de ce véhicule financier. Ce n’est pas un placement miracle, mais un outil patrimonial de long terme.

| Avantage | Risque / Contrainte |

|---|---|

| Accessibilité (ticket d’entrée faible) | Frais de souscription élevés (8 à 12 %) |

| Mutualisation des risques locatifs | Risque de perte en capital |

| Gestion totalement déléguée | Liquidité non garantie |

| Revenus réguliers | Fiscalité des revenus fonciers |

La diversification comme bouclier

La SCPI est un outil de diversification efficace. Avec un investissement de 5 000 €, vous devenez indirectement propriétaire de dizaines, voire de centaines d’immeubles occupés par des locataires variés. Cette fragmentation protège votre épargne contre l’impayé d’un locataire unique, un risque majeur de l’immobilier locatif classique.

La sélection des actifs ne doit rien au hasard. Le gestionnaire sculpte la composition de son portefeuille avec précision. Chaque immeuble est choisi pour sa capacité à s’insérer dans un ensemble cohérent. Écarter les actifs énergivores permet de dégager une performance nette supérieure. Cette approche rigoureuse de l’acquisition sépare aujourd’hui les SCPI résilientes de celles qui subissent la correction du marché immobilier.

Le point noir : la fiscalité et les frais

Les avis deviennent plus nuancés concernant les coûts. Les dividendes des SCPI françaises sont taxés comme des revenus fonciers : ils s’ajoutent à votre tranche marginale d’imposition (TMI) et subissent 17,2 % de prélèvements sociaux. Pour un contribuable dans une tranche à 30 %, la pression fiscale totale s’élève à 47,2 %. Pour optimiser ce point, beaucoup d’investisseurs privilégient les SCPI européennes, qui bénéficient de conventions fiscales avantageuses permettant d’éviter les prélèvements sociaux français et de réduire l’impôt global.

Comment choisir sa SCPI en fonction de son profil ?

Il n’existe pas de « meilleure » SCPI dans l’absolu, mais des supports adaptés à des objectifs précis. Les besoins diffèrent : un retraité cherche du rendement immédiat, tandis qu’un jeune actif privilégie la capitalisation.

Les SCPI de rendement pour des revenus immédiats

Ces fonds visent un taux de distribution élevé. Actuellement, les secteurs de la logistique et de la santé ont le vent en poupe. Les avis favorables se tournent vers les sociétés de gestion ayant capté ces thématiques avant la hausse des prix. Ces SCPI conviennent à ceux qui souhaitent un complément de revenus pour améliorer leur pouvoir d’achat.

L’investissement en démembrement

Pour les investisseurs fortement imposés qui n’ont pas besoin de revenus immédiats, l’achat en nue-propriété est souvent recommandé. Vous achetez les parts avec une décote importante, souvent de 30 à 40 %, mais vous ne percevez pas de dividendes pendant une période donnée, généralement de 5 à 15 ans. À l’issue, vous récupérez la pleine propriété des parts et commencez à percevoir les revenus. C’est une stratégie efficace pour préparer la retraite sans alourdir sa fiscalité actuelle.

Les néo-SCPI sans frais d’entrée

L’apparition de fonds sans frais de souscription a modifié les avis sur le secteur. Traditionnellement, vous commencez avec une performance négative de 10 % liée aux frais. Avec ces nouveaux acteurs, 100 % de votre capital est investi dès le premier jour. En contrepartie, les frais de gestion annuels sont souvent plus élevés. C’est une option appréciée pour des placements à horizon de 8 à 10 ans.

Les points de vigilance avant de souscrire

Avant de suivre un avis trouvé sur un forum, vérifiez certains indicateurs techniques qui témoignent de la solidité financière du support.

Le Taux d’Occupation Immobilier (TOI) doit idéalement être supérieur à 90 %. S’il chute, cela signifie que des locaux sont vides et ne rapportent rien, tout en générant des charges. Le Report à Nouveau (RAN) constitue la réserve de sécurité de la SCPI. Un RAN solide permet de maintenir le dividende en cas de difficulté temporaire sur le marché locatif. La capitalisation est également un indicateur : une SCPI trop petite peut manquer de moyens, tandis qu’une SCPI géante peut manquer de souplesse. Enfin, le délai de jouissance, période entre votre paiement et le premier dividende, doit être intégré dans vos calculs de rentabilité la première année.

En conclusion, les avis sur les SCPI restent positifs pour qui sait sélectionner ses supports avec rigueur. Le marché a muté : la prime va désormais aux gestionnaires agiles, capables de naviguer dans un environnement de taux d’intérêt élevés. L’immobilier reste une valeur refuge, mais la « pierre-papier » demande aujourd’hui une analyse fine des actifs sous-jacents. Diversifier ses lignes, mixer les zones géographiques et choisir le mode de détention approprié sont les clés d’un investissement réussi.

Articles qui pourraient vous intéresser :

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Creditclick comment fonctionne ce paiement en plusieurs fois en ligne

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Déclaration LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse et réduire vos coûts

Immobilier à l’étranger : 4 étapes pour diversifier, sécuriser et rentabiliser son capital

Immobilier à l’étranger : 4 étapes pour diversifier, sécuriser et rentabiliser son capital

Communauté universelle et héritage : les enfants peuvent-ils être réellement déshérités ?

Communauté universelle et héritage : les enfants peuvent-ils être réellement déshérités ?