APL étudiant et rattachement fiscal : comment optimiser vos aides et impôts ?

Le départ d’un enfant vers des études supérieures entraîne des changements financiers importants. Entre les frais de scolarité, le coût de la vie et le loyer d’un studio, la question des aides au logement devient centrale. De nombreuses familles s’interrogent : est-il possible de cumuler l’Aide Personnalisée au Logement (APL) avec le rattachement fiscal au foyer des parents ? Ces deux dispositifs ne sont pas mutuellement exclusifs, mais leur cohabitation obéit à des règles précises qu’il est nécessaire de maîtriser pour éviter une baisse des prestations familiales ou une hausse inattendue de l’impôt sur le revenu.

La compatibilité entre l’APL et le rattachement fiscal

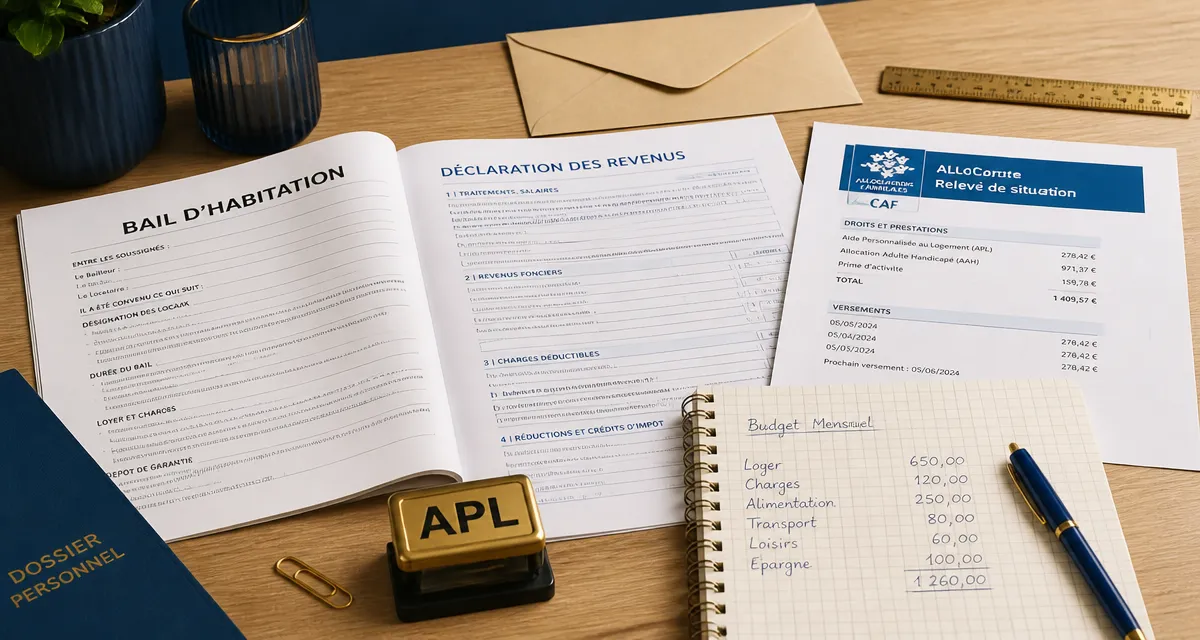

Un étudiant peut être rattaché au foyer fiscal de ses parents tout en percevant l’APL pour son propre logement. Sur le plan fiscal, ce rattachement permet aux parents de conserver une demi-part ou une part supplémentaire de quotient familial, ce qui réduit le montant de leur impôt sur le revenu. En parallèle, la Caisse d’Allocations Familiales (CAF) ou la Mutualité Sociale Agricole (MSA) considère l’étudiant comme un allocataire autonome dès lors qu’il dépose une demande d’aide en son nom propre.

L’étudiant comme allocataire autonome

Dès le dépôt du dossier d’APL, l’étudiant devient responsable de ses prestations auprès de la CAF. Ses ressources personnelles, comme les revenus issus d’un job étudiant ou d’un stage, sont les seules prises en compte pour le calcul de l’aide, sous réserve de ne pas dépasser certains plafonds. Les revenus des parents n’entrent pas dans le calcul de l’APL, même en cas de rattachement fiscal. Cette distinction est fondamentale pour séparer la solidarité fiscale de l’autonomie liée au logement.

Le cas particulier de l’Impôt sur la Fortune Immobilière (IFI)

Pour les familles assujetties à l’Impôt sur la Fortune Immobilière (IFI), une exception existe. Si l’étudiant est rattaché au foyer fiscal, il ne peut percevoir l’APL que si le patrimoine immobilier total des parents est inférieur à 30 000 euros. Au-delà de ce seuil, un choix devient nécessaire entre l’avantage fiscal des parents et l’aide au logement de l’enfant.

L’impact sur les prestations familiales : le point de vigilance

Si le rattachement fiscal et l’APL sont compatibles, le cumul de l’APL et des prestations familiales perçues par les parents est plus délicat. Lorsqu’un étudiant devient allocataire de l’APL, il cesse d’être considéré comme « à charge » pour le calcul des autres aides versées aux parents.

Ce changement peut entraîner une diminution, voire une suppression, des allocations familiales si le nombre d’enfants restant au domicile parental devient insuffisant. Avant de valider une demande, il est nécessaire de comparer le gain : d’un côté, le montant de l’APL perçu par l’étudiant, et de l’autre, la perte potentielle sur les prestations globales du foyer. Parfois, l’APL perçue est inférieure à la perte des allocations familiales. Une analyse de la structure du foyer est donc recommandée.

Calculer le point de bascule

Pour déterminer l’option la plus avantageuse, plusieurs éléments doivent être évalués. Il faut comptabiliser le nombre d’enfants de moins de 20 ans restant au foyer, estimer le montant prévisionnel de l’APL via le simulateur de la CAF, et vérifier si les parents perçoivent eux-mêmes des aides au logement, car l’enfant ne sera plus compté dans leur propre calcul.

Rattachement ou déclaration indépendante : quel choix pour les revenus ?

Le choix du rattachement dépend aussi de la nature des revenus de l’étudiant. Selon son statut, les sommes perçues peuvent être exonérées ou impacter la déclaration des parents.

| Statut de l’étudiant | Régime fiscal des revenus | Impact sur l’APL |

|---|---|---|

| Étudiant salarié | Exonération jusqu’à 3 fois le SMIC mensuel par an. | Revenus pris en compte si supérieurs au forfait. |

| Apprenti | Exonération annuelle dans la limite du SMIC. | Abattement spécifique appliqué par la CAF. |

| Stagiaire | Exonération totale si stage obligatoire. | Non pris en compte dans le calcul. |

L’avantage de la déclaration indépendante

Si l’étudiant perçoit des revenus significatifs, comme dans le cadre d’une alternance, il peut être préférable qu’il dépose sa propre déclaration de revenus. Bien que les parents perdent une part fiscale, l’étudiant peut devenir éligible à la Prime d’Activité en plus de son APL. Cette stratégie est souvent pertinente lorsque les parents sont peu ou pas imposables, car l’avantage de la demi-part est alors inférieur aux aides directes que l’étudiant peut mobiliser seul.

Les démarches administratives pour sécuriser vos droits

La gestion de l’APL et des impôts exige de la rigueur pour éviter les trop-perçus, que les organismes sociaux réclament systématiquement l’année suivante.

Quand effectuer la demande d’APL ?

La demande doit être réalisée dès la signature du bail et l’entrée dans les lieux. L’APL n’est pas rétroactive, tout mois de retard est perdu. L’étudiant doit se connecter sur le site de la CAF ou de la MSA avec son contrat de location, son RIB et le montant de ses ressources sur les 12 derniers mois. Préciser son statut de boursier est essentiel, car cela influence le calcul.

La déclaration annuelle de revenus

Chaque printemps, les parents confirment le rattachement de leur enfant sur leur déclaration. Si l’enfant est rattaché, ses revenus imposables au-delà des seuils d’exonération doivent être ajoutés à ceux des parents. L’étudiant n’a pas besoin de faire de déclaration séparée dans ce cas, mais il doit veiller à la cohérence des informations transmises à la CAF. Les échanges de données entre l’administration fiscale et les organismes sociaux sont désormais automatisés.

Le maintien de l’aide durant l’été

Si l’étudiant conserve son logement durant l’été pour reprendre ses études à la rentrée, il doit le signaler à la CAF. Sans cette confirmation, l’aide peut être suspendue automatiquement en juillet et août, créant un manque à gagner financier pour la rentrée.

En résumé, l’APL étudiant et les impôts des parents peuvent cohabiter, à condition de bien évaluer le poids des prestations familiales. Le rattachement fiscal reste souvent la solution la plus protectrice pour les parents de classes moyennes, tandis que l’autonomie fiscale de l’étudiant devient intéressante dès que celui-ci entre dans la vie active via l’alternance ou des stages longs.

Articles qui pourraient vous intéresser :

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

1846 brut en net : calcul, exemples et conseils pour s’y retrouver

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Compte à terme entreprise : 3 structures de taux pour faire fructifier votre trésorerie sans risque

Pyramide patrimoniale : 4 niveaux pour bâtir sa fortune sans risquer l’effondrement

Pyramide patrimoniale : 4 niveaux pour bâtir sa fortune sans risquer l’effondrement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement

Virement de succession : délais réels, étapes clés et leviers pour accélérer le versement